Antwort Co je účet 343? Weitere Antworten – Jak zkontrolovat účet 343

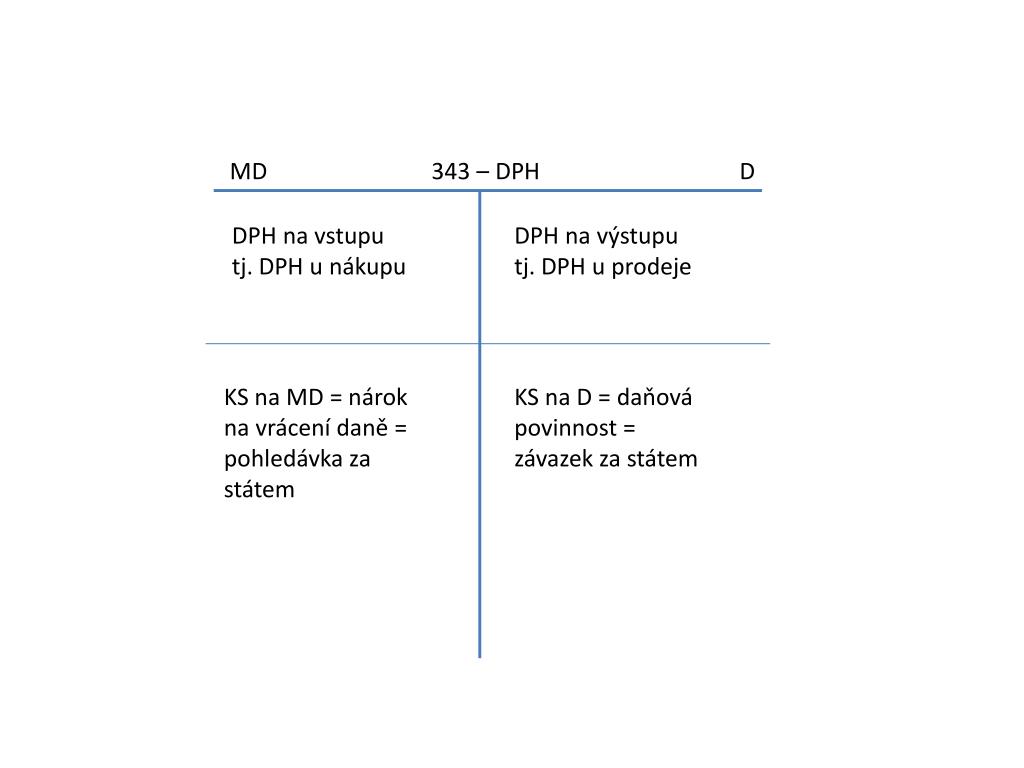

Kontrolu můžete provést pomocí tiskové sestavy Kontrola pohybu na účtu DPH s přiznáním k DPH, která se nachází v agendě Účetní deník v Kontrolních tiskových sestavách. do přiznání DPH) a datem účetního případu (datem, kterým doklady vstupují do účetního deníku, tedy na pohyb účtu 343).Na tomto účtu účetní jednotka účtuje o dani z příjmů (viz daňový systém ČR), jejíž odvod zajišťuje účetní jednotka jako plátce daně za daň vybranou od poplatníků nebo sraženou poplatníkům (účetní jednotka je plátcem daně, poplatníkem je jiný subjekt).Stranu, na kterou bude účtováno, volíme právě podle toho, zda se jedná o DPH na vstupu nebo DPH na výstupu. O DPH účtují pouze plátci DPH. Jestliže jste neplátci, pak do svojí FAV vůbec DPH nerozepisujete. Při FAP o DPH neúčtujete a částku DPH zahrnete do pořizovací ceny nakoupeného materiálu, zboží nebo majetku.

Co se účtuje na účtu 345 : Na tomto účtu účetní jednotka účtuje o spotřebních daních, energetických daních, dani silniční, dani z nemovitých věcí (viz daňový systém ČR). Účtuje se zde daňová povinnost ze splatné daně spotřební a její placení, nároky na vrácení daně spotřební a její vracení, zajištění spotřební daně.

Co je účet 353

Účet 353-Pohledávky za upsaný základní kapitál je určen k zachycení pohledávek za jednotlivými upisovateli (tj. společníky, akcionáři nebo členy družstva), kteří upsali základní kapitál nebo jiný vklad do obchodní společnosti či družstva.

Co je účet 389 : Účet 389-Dohadné účty pasivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistý dluh vůči konkrétnímu subjektu, u kterého však není známa z nejrůznějších důvodů přesná výše.

325 – Ostatní závazky (účet pasivní)

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co znamená včetně DPH

Co je to DPH

DPH je tzv. nepřímá daň, to znamená že se neplatí jako samostatná částka, ale je zahrnuta do ceny výrobků a služeb. Platí, že daní z přidané hodnoty jsou zatíženy téměř všechny služby a zboží. Daň z přidané hodnoty platí koncoví spotřebitelé.Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.Na tomto účtu jsou zachyceny dluhy, u kterých není ke dni sestavení účetní závěrky známa jejich částka. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Tento účet je obdobou účtu 331-Zaměstnanci, ale účtují se na něm dluhy ze závislé činnosti včetně odvodů zahrnujících pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a zdravotní pojištění (viz pojištění sociální, zdravotní) ke společníkům obchodní korporace.

Co se účtuje na 384 : Výnosy příštích období jsou částky přijaté v běžném období, které věcně patří do výnosů v dalších obdobích. V běžném období účtujete ve prospěch účtu 384 – Výnosy příštích období.

Kdy se účtuje na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Co se účtuje na 335

Na tomto účtu zachycuje účetní jednotka různé pohledávky za zaměstnanci, např. poskytnuté zálohy na cestovní výdaje a drobné nákupy, uplatnění náhrad vůči zaměstnancům, pohledávky za nájemné z podnikových bytů a ubytoven, pronajatých zaměstnancům pohledávky za prodaný materiál, výrobky a služby zaměstnancům.

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).Číslo účtu finančního úřadu pro platbu DPH

| Název finančního úřadu | Ćíslo účtu pro daň z přidané hodnoty |

|---|---|

| Finanční úřad pro hlavní město Prahu | 705-77628031/0710 |

| Finanční úřad pro Středočeský kraj | 705-77628111/0710 |

| Finanční úřad pro Jihočeský kraj | 705-77627231/0710 |

| Finanční úřad pro Plzeňský kraj | 705-77627311/0710 |

Jak se odečte DPH : Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.