Antwort Co je hodnota pojištění? Weitere Antworten – Co to je pojistná hodnota

Pojistná hodnota je nejvyšší možná majetková újma, která může v důsledku pojistné události nastat. Správné stanovení pojistné hodnoty je důležité zejména u majetkového pojištění, aby pojištění domácnosti nebo budovy nebylo podhodnocené nebo naopak nadhodnocené, a klient by tak platil zbytečně vysoké pojistné.Celková hodnota individuální rezervy, která je součtem kapitálové hodnoty pojištění vytvořené na základě zaplacení běžného a dodatečného běžného pojistného a kapitálové hodnoty pojištění vytvořené na základě zaplacení mimořádného pojistného.Pojistná hodnota domácnosti

Pojistnou hodnotou domácnosti je reálná cena majetku, který je součástí pojištěné domácnosti. Pojistná hodnota souvisí s pojistnou částkou, jejíž určení je pro pojištění domácnosti zásadní.

Jaké jsou druhy pojištění : Setkat se zpravidla s těmito typy pojištění: pojištění osob, životní pojištění, cestovní pojištění, úrazové pojištění, nemocenské a sociální pojištění, zdravotní pojištění, pojištění majetku (zejména budov a nemovitého majetku), živelní pojištění, technická pojištění, pojištění přerušení provozu, pojištění proti …

Na jakou hodnotu si pojistit dům

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.

Co se rozumí pojistnou události : Co je pojistná událost

Pojistnou událostí se rozumí nahodilá událost, při které vzniká nárok na pojistné plnění (finanční náhradu za vzniklou škodu). Nahlásit a prokázat vznik a výši škody je povinností pojištěného.

Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.

Kapitál může nabývat různých podob a významů. Jsou jím věcné statky, výrobní prostředky, peníze a jejich formy (cenné papíry, např. akcie), někdy i patenty, licence, jež jsou uplatněny v ekonomice a přinášejí svému vlastníkovi zisk (ve formě úroků, podílu na zisku, dividend apod.).

Na jakou cenu pojistit být

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.7 věcí, na co si dát pozor při sjednání pojištění nemovitosti

- Aby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištění

- Víte, jaká rizika zahrnuje vaše pojistka

- Uveďte skutečnou velikost nemovitosti.

- Omrkněte asistenční službu.

- Jak pojistit dům či byt s více majiteli.

Pojištění jako takové funguje tak, že pojišťovna vybírá od svýchpojistníků, pojistné. Pojistník, ale nemusí být nutně ta samá osoba jakopojištěný. Pojistník uzavírá smlovu a pojištěný je osoba v jehož prospěch je smlouva uzavřena. Zpojistného pak pojišťovna vytváří takzvané pojistné rezervy.

Pojištění majetku je souhrnné označení pro několik odvětví neživotního pojištění. Všechna jsou upravena v Hlavě III zákona o pojistné smlouvě „Soukromé pojištění věci a jiného majetku“. Při těchto pojištěních poskytuje pojišťovna pojistnou ochranu majetku v případě, že dojde k jeho zničení, poškození nebo odcizení.

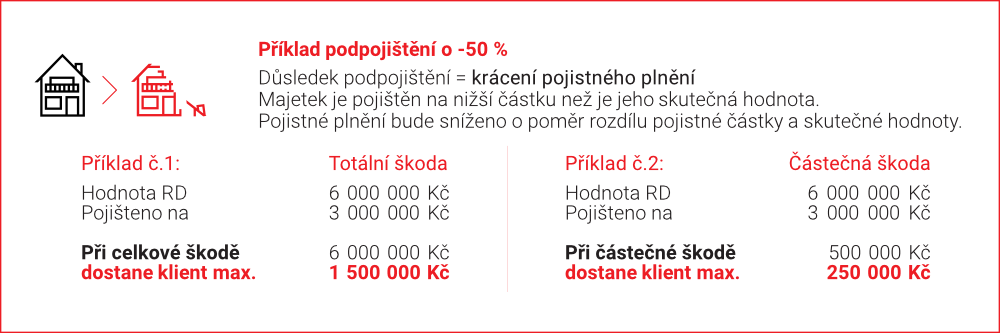

Jak stanovit pojistnou hodnotu nemovitosti : Obecně lze stanovit pojistnou hodnotu třemi základními způsoby: Cenu nemovitosti si určí pojištěný sám, cena nemovitosti je stanovena podle ceny obvyklé (tj. je zpracován cenový odhad), nebo je spočítána stavební hodnota (tj. je určena cena, za níž by bylo možné srovnatelnou nemovitost znovu postavit).

Co znamená spoluúčast 5000 : Spoluúčast v procentech

5%, tak při pojistné události zaplatí pojištěný 5% z ceny pojistné události a pojišťovna uhradí zbývajících 95%.

Kdy se nemusí dodanit životní pojištění

Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.

Odkupné u životního pojištění je zdanitelným příjmem a podle zákona o daních z příjmu tak nepatří mezi příjmy, které jsou osvobozené od daně. Odkupné tedy podléhá zdanění za každé situace, a to daní ve výši 15 %.kapitál hmotný a nehmotný (software, technologie, know-how, patenty), kapitál finanční (úspory, bankovní půjčky, cenné papíry). Kapitál hmotný a nehmotný řadíme do kategorie reálných aktiv, zatímco kapitál finanční pak do finančních aktiv.

Co je cenou kapitálu : Kapitál je předmětem obchodu na kapitálovém trhu. Cenou kapitálu je úrok.