Antwort Co je úhrn sražených záloh? Weitere Antworten – Co je úhrn sražených záloh na daň z příjmů ze závislé činnosti

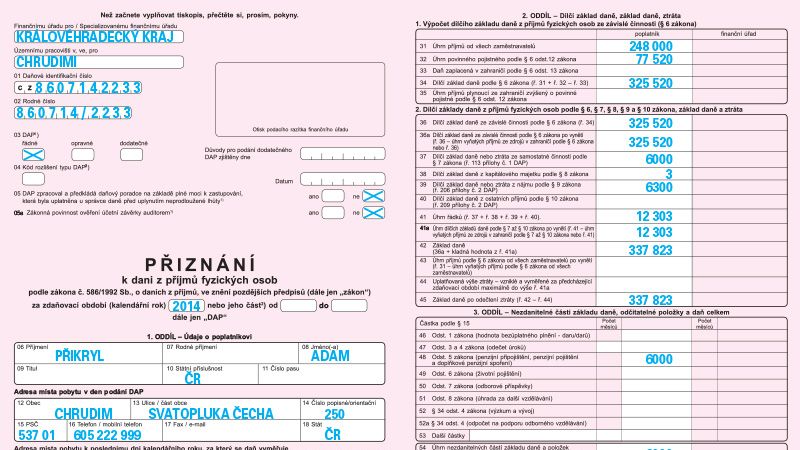

Příjmy ze závislé činnosti je nutné zdaňovat vždy u zdroje. Pokud jste tedy zaměstnáni, nemusíte se s výpočtem záloh na daně z příjmů vůbec zabývat – zaměstnavatel je za vás vždy spočítá a odvede. Základ, ze kterého při výpočtech vychází, se nazývá úhrn sražených záloh na daň z příjmů ze závislé činnosti.Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.Donedávna uváděli plátci do tohoto řádku „úhrn povinného pojistného podle paragrafu 6 odstavec 12 zákona o dani z příjmu“, což se změnilo k 1. 1. 2022. Šlo o částky, které za ně ročně platil jako povinné odvody na zdravotním a sociálním pojištění zaměstnavatel.

Kolik je zálohová daň : Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak vypočítat zálohu na daň

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

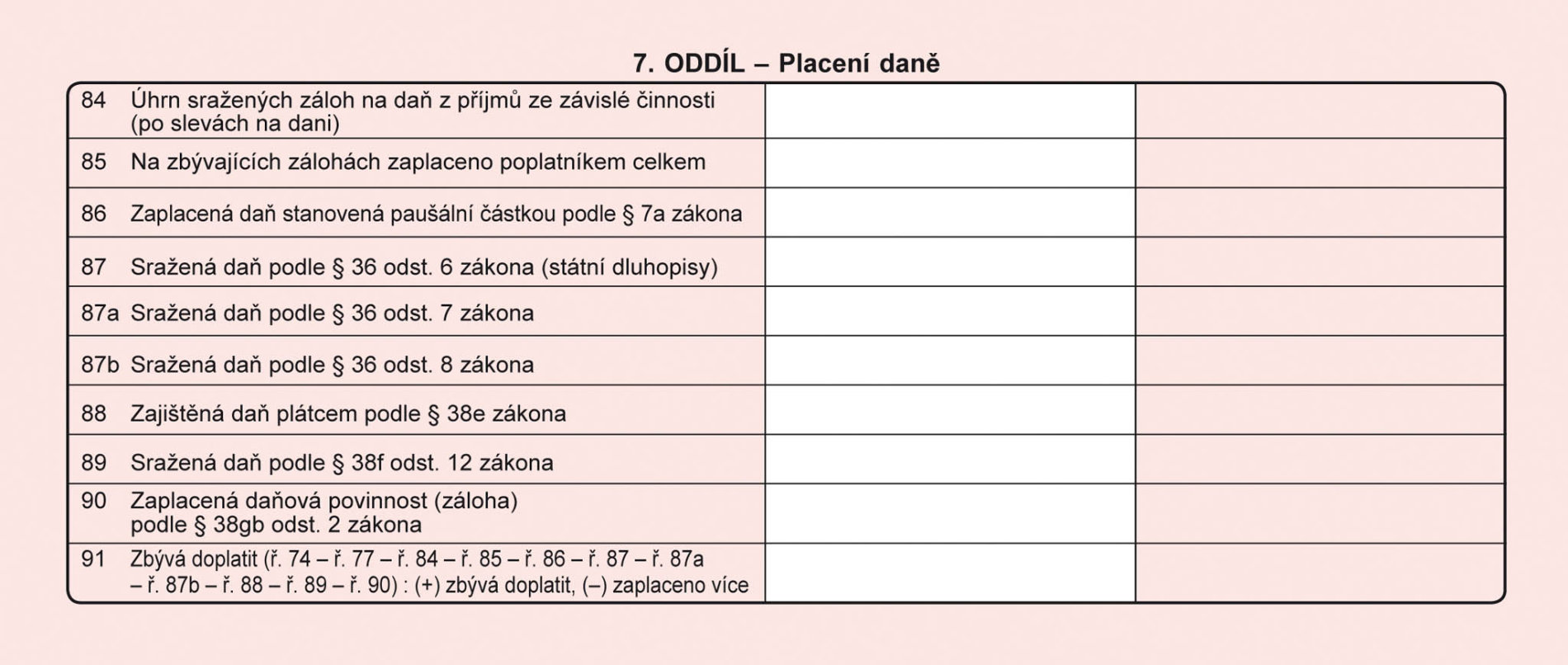

Jak uplatnění srážkové daně v daňovém přiznání : Příjmy zdaněné srážkovou daní lze zahrnout do daňového přiznání. Uvedou se spolu s ostatními příjmy ze závislé činnosti na řádek 31 a sražená daň na řádek 87a daňového přiznání. Za účelem zahrnutí příjmů zdaněných srážkovou daní je třeba si vyžádat od zaměstnavatele Potvrzení o zdanitelných příjmech.

Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů. Dani z příjmu fyzických osob podléhají fyzické osoby.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.

Co doložit ke slevě na invaliditu

Daňová sleva na invaliditu

stupeň invalidity je tato částka 2520 Kč za rok, pro 3. stupeň invalidity 5040 Kč za rok. Daňová sleva se uplatňuje doložením potvrzení od ČSSZ o výplatě invalidního důchodu. Daňovou slevu je možné uplatnit buď přes zaměstnavatele každý měsíc při výplatě, nebo také v daňovém přiznání.Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Jak se vypočítá záloha na daň z příjmů : Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Kolik se platí záloha na daň z příjmů : menší než 15 %, platíte zálohy pololetní nebo čtvrtletní dle poslední daňové povinnosti (jak jsme uváděli výše), mezi 15 % a 50 %, platíte zálohy dle stejných podmínek, ale v poloviční výši, větší než 50 %, zálohy neplatíte.

Kdy se neplatí srážková daň

Daňové přiznání nemusí podávat osoba, která má pouze příjmy, které nejsou předmětem daně, jsou od daně osvobozeny, jsou zdaněny srážkovou daní (dohody o provedení práce do 10 000 Kč měsíčně, dohoda o pracovní činnosti do 3 500 Kč měsíčně, v případě, že není podepsané prohlášení k dani).

U srážkové daně se příjem zkrátka nezapočítává na konci roku mezi ostatní příjmy poplatníka – je konečná a není ji potřeba uvádět v běžném daňovém přiznání. U zálohové je tomu přesně naopak. Rozhodnutí, jakou sazbu ale použít, je velmi individuální a odvíjí se od výše a struktury příjmů poplatníka.Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.

Jaké příjmy se nemusí danit : Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.