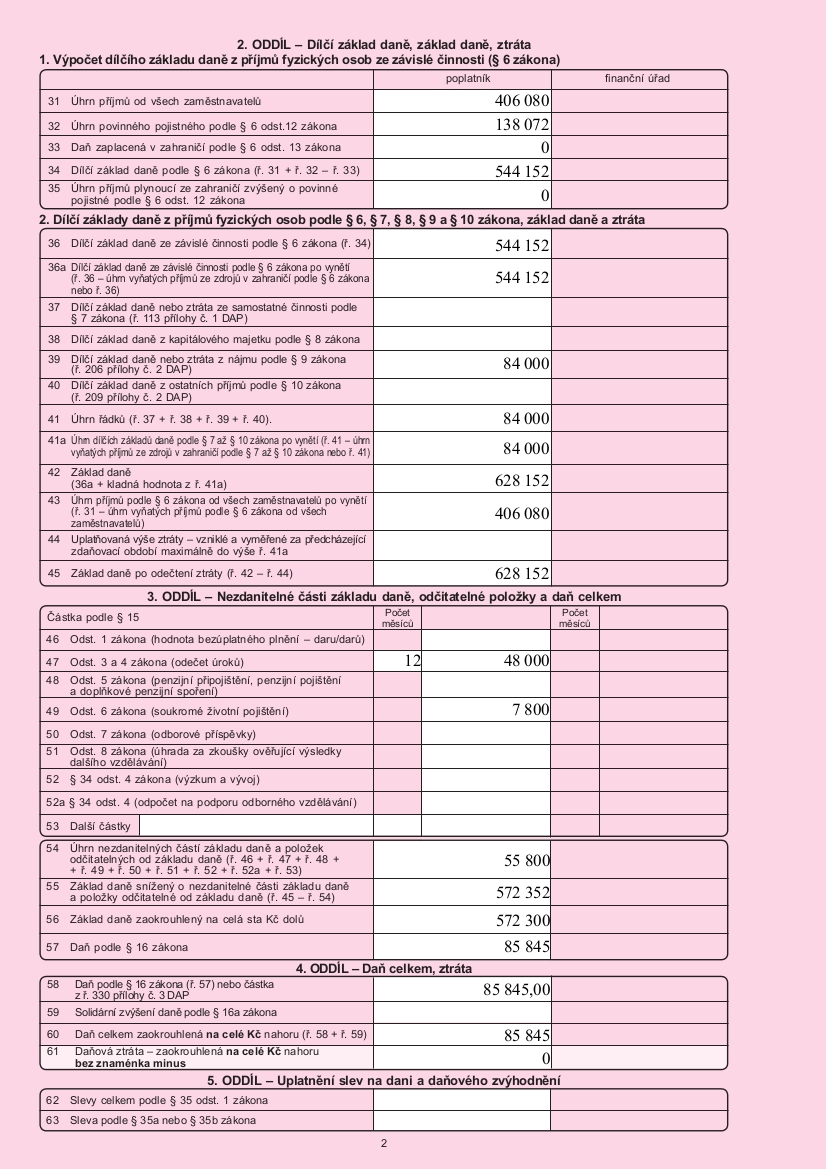

Antwort Co je úhrn sražených záloh na daň z příjmů ze závislé činnosti? Weitere Antworten – Co to je úhrn sražených záloh

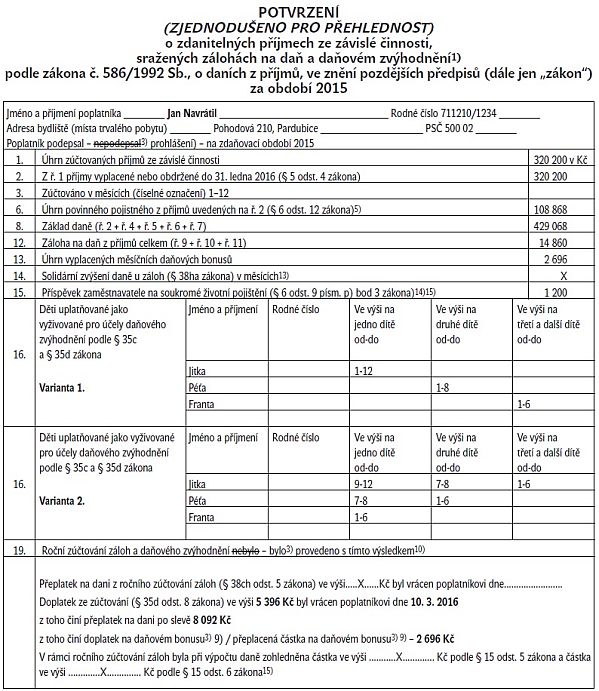

Skutečně sražená záloha na daň je záloha na daň, která vyjde po odpočtu slev ve mzdě Příklad: mzda, základ daně 30000,–, 15% je 4500,– ode čet sleva na poplatníka 2070,– Sražená daň 2430,– V potvrzení je to vše sečteno za rok dohromady.Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Kdy se odvádí záloha na daň z příjmů ze závislé činnosti : čtvrtletní zálohy – první záloha je splatná do 15. dne třetího měsíce zdaňovacího období, druhá záloha je splatná do 15. dne šestého měsíce zdaňovacího období, třetí záloha je splatná do 15. dne devátého měsíce zdaňovacího období a čtvrtá záloha je splatná do 15.

Co když nemám potvrzení o zdanitelných příjmech

V případě, že by zaměstnavatel potvrzení o zdanitelných příjmech odmítl vydat, je možné postupovat podle ustanovení § 237 odst. 3 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, a podat stížnost na postup plátce daně správci daně, který je tomuto plátci daně místně příslušný.

Kolik procent je Zalohova daň : Základní daňová sazba daně z příjmů fyzických osob je 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Výpočet daně z příjmů Výpočet daně z příjmů není jednoduchý.

Pokud dojde k jakýmkoliv změnám v údajích týkajících se registrace nebo u zaměstnavatele zanikne daňová povinnost, zaměstnavatel je povinen informovat správce daně opět do 15 dnů ode dne, kdy změny nastaly. Daň z příjmů ze závislé činnosti je splatná do 20. dne následujícího kalendářního měsíce.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy. Fyzické osoby jsou daňovými rezidenty České republiky, pokud mají na území České republiky bydliště nebo se zde obvykle zdržují.

Jak účtovat zálohu na daň z příjmů

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Co se stane, když nezaplatím daň Daň, ať už jde o daň z příjmů, daň z přidané hodnoty nebo jakoukoli jinou daň, musíte doplatit. K tomu se vám ještě připočítá pokuta – úrok z prodlení. Pokud jste zároveň nepodali včas daňové přiznání, platíte ještě pokutu za pozdě podané přiznání.

Zálohy na daň z příjmů se platí v průběhu zálohového období, které definuje zákon v paragrafu 38a. V případě, že podáváte daňové přiznání tradičně k počátku května (letos platí termín 2.5. pro všechny OSVČ, protože podávají přiznání povinně elektronicky), pak je tímto obdobím míněno následujících dvanáct měsíců.

Na co je potvrzení o zdanitelných příjmech : Zaměstnanec potřebuje Potvrzení jako přílohu pro Daňové přiznání k dani z příjmu. Nebo když mu některý jeho zaměstnavatel dělá roční zúčtování záloh daně z mezd (o to může zaměstnanec požádat ale jen tehdy, když se jeho zaměstnání nepřekrývala).

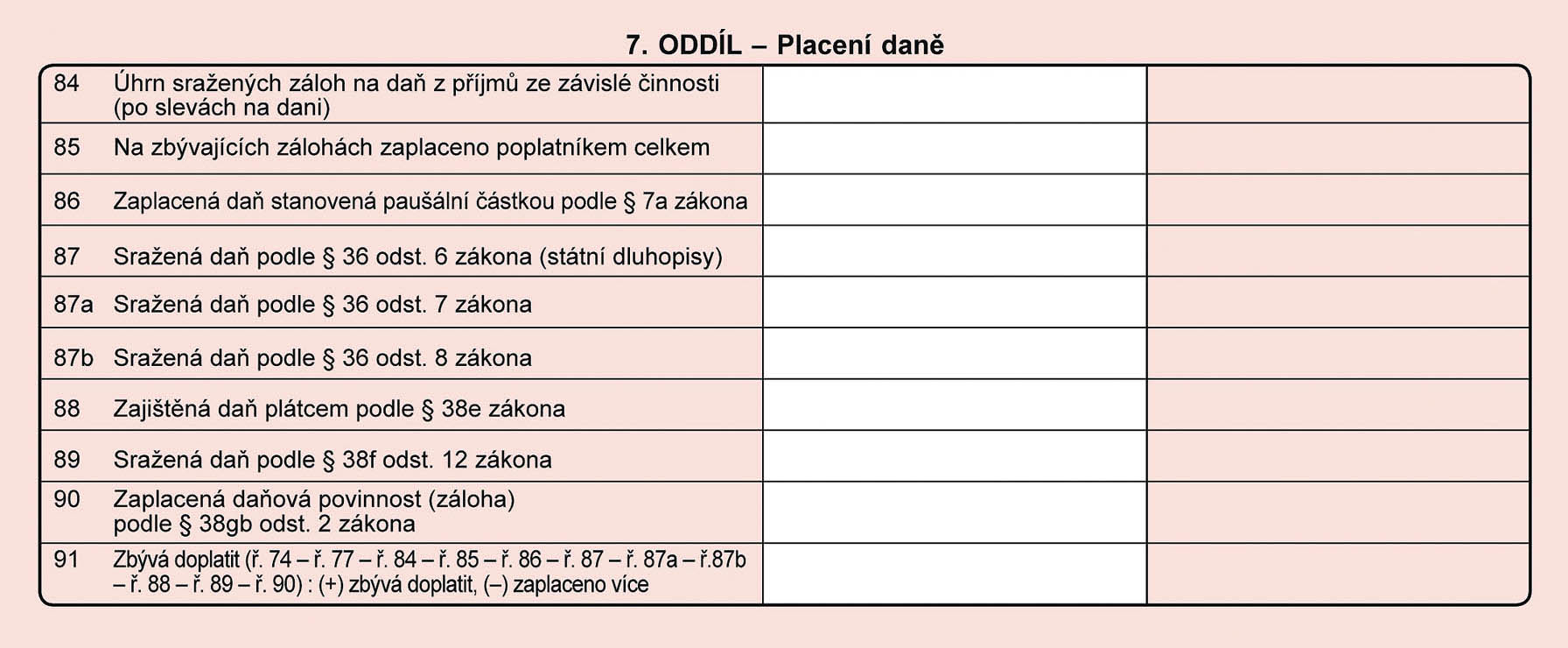

Co je vyúčtování daně z příjmů ze závislé činnosti : Jedná se o zákonnou povinnost podat tiskopis, ve kterém plátce daně (zaměstnavatel) uvádí souhrn sražených záloh na daň, přeplatků na dani a vyplacených daňových bonusů poplatníkům (zaměstnancům).

Kdy se platí záloha na daň

Lidé s nejvyššími příjmy, kteří zaplatili za uplynulý rok na dani z příjmu více než 30 tisíc korun, musejí i letos platit pololetní či čtvrtletní zálohy. Ti, kteří odvedli vyšší než stopadesátitisícovou daň, mají na zaplacení první kvartální zálohy čas do pátku 15. března.

Plátcem daně u DPFO se v podstatě rozumí poplatník se sídlem nebo bydlištěm na území České republiky, který je plátcem: příjmu ze závislé činnosti, příjmu, z kterého je daň vybírána srážkou podle zvláštní sazby daně, nebo. příjmu, z kterého se sráží úhrada na zajištění daně.Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Jak se účtují poskytnuté zálohy : Poskytnuté zálohy

Poskytnutá záloha je až do okamžiku evidována jako naše pohledávka vůči dodavateli. Konkrétní účty používané na zachycení poskytnutých záloh jsou: 052 – Poskytnuté zálohy na dlouhodobý majetek. 151 – Poskytnuté zálohy na materiál.