Antwort Co je jiný výsledek hospodaření minulých let? Weitere Antworten – Co je účet 426

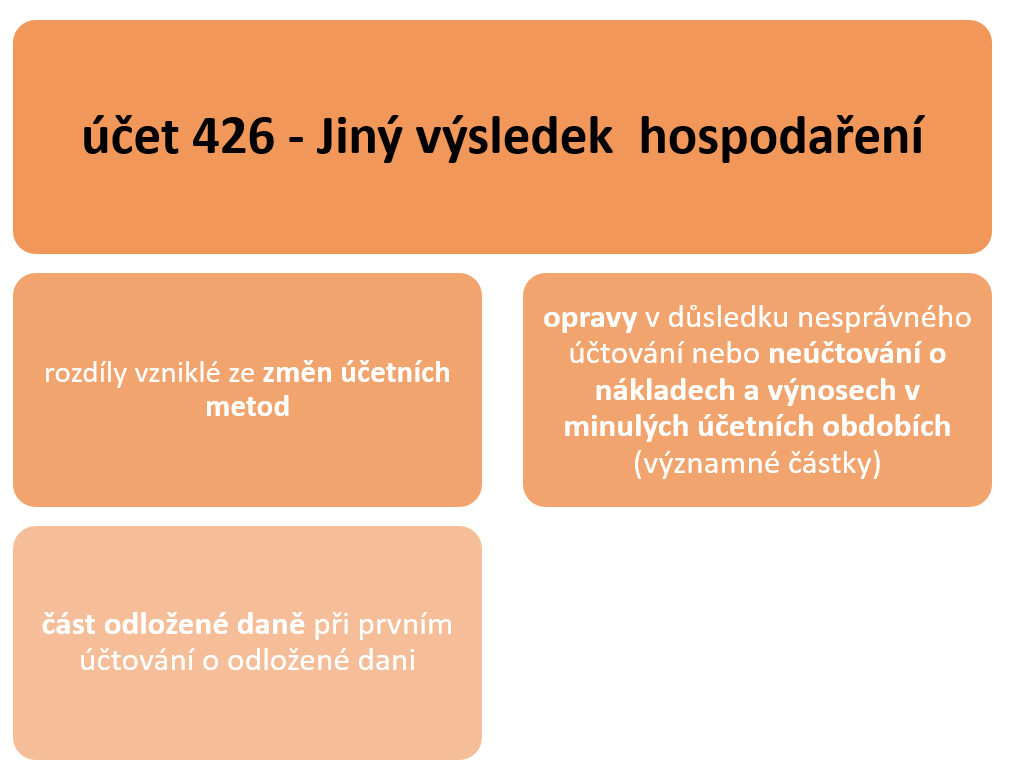

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.Významné opravy v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, tedy opravy v období po schválení účetní závěrky a déle, se účtují na vrub nebo ve prospěch rozvahového účtu „Jiný výsledek hospodaření minulých let“ (viz účet 426-Jiný výsledek hospodaření minulých let) …

Co je to výsledek hospodaření : Výsledek hospodaření (dříve „hospodářský výsledek“) je v ekonomice a účetnictví název pro rozdíl mezi výnosy a náklady podniku. Představuje tak zisk nebo ztrátu podniku za určité období nebo dobu.

Co se účtuje na účet 381

Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na účet 383 : K jejich zaúčtování slouží účet 383, na který uvedete, komu, kolik a za co zaplatíte. Nejčastěji se na účtu 383 účtuje o nájemném placeném zpětně (za uplynulý měsíc), o prémiích a odměnách, které se vyplácí po skončení roku, nebo třeba při vyúčtování energií.

Pro akciovou společnost platí, že nesmí rozdělit zisk ani jiné vlastní zdroje mezi akcionáře, pokud by tím k rozvahovému dni klesl vlastní kapitál pod výši upsaného základního kapitálu zvýšeného o fondy, jež nelze rozdělit mezi akcionáře.

zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.

Kdy účtovat na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.Hospodářský výsledek se navýší o všechny zaúčtované náklady, které podle zákona o daních z příjmů, § 23 až § 25, neovlivňují základ daně. Mezi takové náklady patří například náklady na reprezentaci, cestovné nad limit cestovních náhrad atd.

Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389 : Na tomto účtu jsou zachyceny dluhy, u kterých není ke dni sestavení účetní závěrky známa jejich částka. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Kdy pouzit účet 383 : 383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Co se účtuje na 431

Účet 431-Výsledek hospodaření ve schvalovacím řízení je určen k rozdělení účetního zisku nebo vypořádání účetní ztráty (viz výsledek hospodaření) podle pravidel stanovených právními předpisy, přijatými stanovami, rozhodnutím příslušných orgánů účetní jednotky či podle rozhodnutí individuálního podnikatele.

Společnost nesmí rozdělit zisk, pokud se ke dni skončení posledního účetního období vlastní kapitál vyplývající z řádné nebo mimořádné účetní závěrky nebo vlastní kapitál po tomto rozdělení sníží pod výši upsaného základního kapitálu zvýšeného o fondy, které nelze rozdělit.Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Jak dlouho lze uplatnit ztrátu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.