Antwort Co je potřeba ke schválení půjčky? Weitere Antworten – Co je potřeba k vyřízení půjčky

Základním dokumentem, který budete při žádosti o půjčku dokládat, je občanský průkaz a k němu druhý doklad totožnosti. Například cestovní pas, řidičský průkaz nebo rodný list. Všechny doklady musí být samozřejmě platné.Jaké doklady je třeba předložit k žádosti o půjčku

- Potvrzení o příjmu u zaměstnanců

- Zkušební a výpovědní lhůta je problém.

- Daňové přiznání u podnikatelů

- Potvrzení o provádění povinných odvodů

- Potvrzení o bezdlužnosti.

- Důchodový výměr u důchodců

- Dva doklady totožnosti.

- Doklady ke kupované nemovitosti.

K získání nebankovní půjčky je zpravidla vyžadována plnoletost, občanství ČR, je potřeba mít přístup na internet, mít mobilní telefon a vlastní bankovní účet – přesné podmínky však závisí na jednotlivých společnostech.

Co potřebuji k půjčce na Zonky : Dále od vás budeme potřebovat:

- Nahrát dva doklady totožnosti, abychom si byli jistí, že si půjčujete opravdu vy. Jako hlavní doklad budeme potřebovat občanský průkaz nebo doklad o trvalém pobytu.

- Doložit vaše příjmy.

- Bankovní výpisy pro posouzení žádosti o půjčku.

Jak dlouho trvá vyřízení půjčky

Peníze po podpisu smlouvy budete mít na účtu do několika hodin, mnohdy ještě ten samý den. V případě, že jste svoje možnosti odhadli špatně, pošle vám banka alternativní (realističtější) nabídku. Vyřízení by pak – za předpokladu dodání všech dokumentů – nemělo trvat déle než dva pracovní dny.

Na co si Češi nejčastěji půjčují : Nejčastěji si Češi půjčují prostřednictvím nákupu na splátky (38 %), kontokorentu (38 %), jiného spotřebitelského úvěru (35 %) nebo prostřednictvím kreditní karty (31 %). Tou její uživatelé nejčastěji hradí běžné nákupy (43 %). Kontokorent slouží necelým dvěma třetinám jeho uživatelům jako finanční rezerva (65 %).

Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů.

/f/124222/1180x580/11f8ffe932/jak-si-zazadat-o-rychlou-pujcku-1180x580.png)

Sdílet. Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.

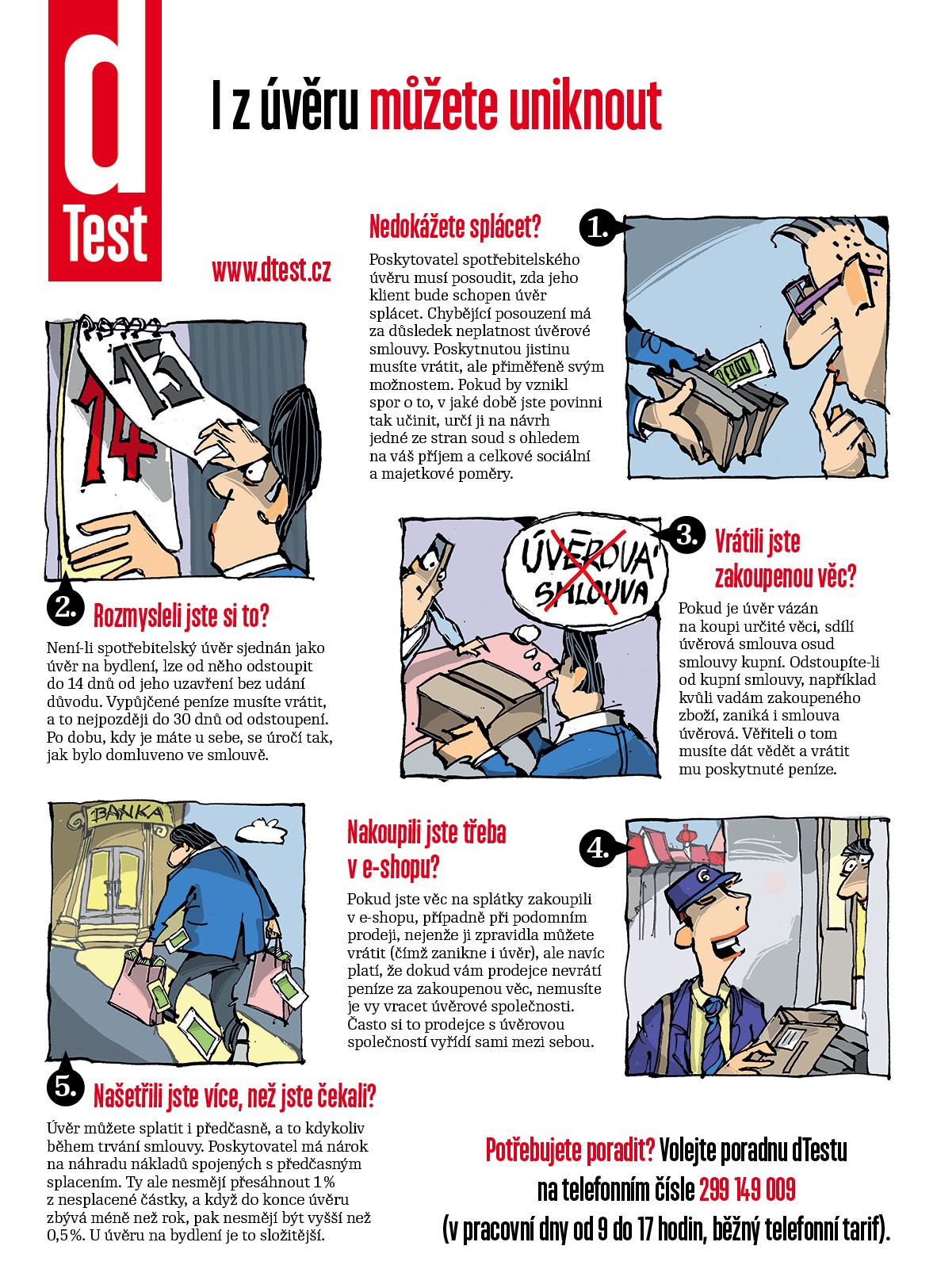

Kdy je půjčka smysluplná

Půjčovat byste si měli pouze v nezbytných situacích a na věci, z nichž máte dlouhodobý užitek. Smysluplná půjčka může být například na pořízení a rekonstrukci bydlení nebo nákup vybavení. Naopak se vyvarujte půjček na dovolené, nejnovější telefon nebo vánoční dárky.Zatímco bankovní půjčky poskytují banky, které musí mít bankovní licenci od České národní banky (ČNB), nebankovní půjčky nabízejí instituce, které sice také musí mít licenci, ale na poskytování spotřebitelského úvěru.Důkladně čtěte smlouvu

- celková výše půjčky.

- celková částka, kterou za úvěr zaplatíte.

- úroková sazba a RPSN.

- délka splácení půjčky.

- výše měsíčních splátek.

- podmínky předčasného splacení úvěru.

- co se stane při opoždění se splátkou.

- právo na odstoupení od smlouvy.

Půjčku vám žádná banka nedá ještě 4 roky od ukončení exekuce. Tak dlouho tedy nemá smysl o ni žádat. Do uplynutí této lhůty máte totiž záznam o exekuci v registrech a přidružených evidencích, s kterým vám ze zákona banky půjčku dát nemohou.

Kolik půjček si můžu vzít : Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Kolik mi maximálně půjčí : Banky dnes mohou svým klientům půjčit nejvýše 90 % z ceny zastavované nemovitosti, a to jen v případě, že jsou mladší než 36 let. Pozor, cenu nemovitosti, kterou dáte bance do zástavy, určuje kvalifikovaný odhadce, který stanovuje její skutečnou hodnotu. 90 % se tedy vypočítá z této hodnoty.

Na co si dát pozor při žádosti o hypotéku

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

- Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

- Nestandardní ustanovení smluv.

- Datum konce fixace.

- Souhlas banky s pronájmem.

- Lákavá výše sazeb.

- Poplatky.

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Jak dlouho trvá schválení půjčky : Peníze po podpisu smlouvy budete mít na účtu do několika hodin, mnohdy ještě ten samý den. V případě, že jste svoje možnosti odhadli špatně, pošle vám banka alternativní (realističtější) nabídku. Vyřízení by pak – za předpokladu dodání všech dokumentů – nemělo trvat déle než dva pracovní dny.