Antwort Co je to osobní půjčka? Weitere Antworten – Co je to osobni půjčka

Osobní půjčky jsou určeny pro občany, nikoliv pro podnikatele. Většinou se nevyžaduje ručitel, ani jiné zajištění a peníze jsou klientovi vypláceny v hotovosti nebo na běžný účet. Osobní půjčky mají pevně stanovené měsíční splátky, dlužník je průběžně posílá na účet instituce, která mu je poskytla.Pod pojmem půjčka si mnozí představí půjčení peněz. Nemusí tomu tak ale být vždy, půjčka totiž znamená půjčení jakékoli hmotné věci. Kromě zmíněných peněz se může jednat třeba o auto, kolo apod. Půjčku může poskytnout kdokoli.Bezúročná půjčka je půjčka s úrokovou sazbou 0 %. Neplatíte tedy žádný úrok – kolik si půjčíte peněz, tolik zaplatíte ve splátkách. S bezúročnou půjčkou se můžete setkat u obchodníků, pokud si kupujete nějaký spotřebič, třeba pračku nebo lednici na splátky bez navýšení.

Jak se nazyva clovek ktery potrebuje pujcit peníze : Dlužník: Osoba, která si vypůjčila peníze, ať už v hotovosti, nebo jimi uhradila zboží (něco nakoupila), nebo která nezaplatila, co byla povinna zaplatit. Exekuce: Nucený výkon pravomocného rozhodnutí, tedy rozhodnutí, které nabylo právní moci.

Kdy se vyplatí půjčka

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.

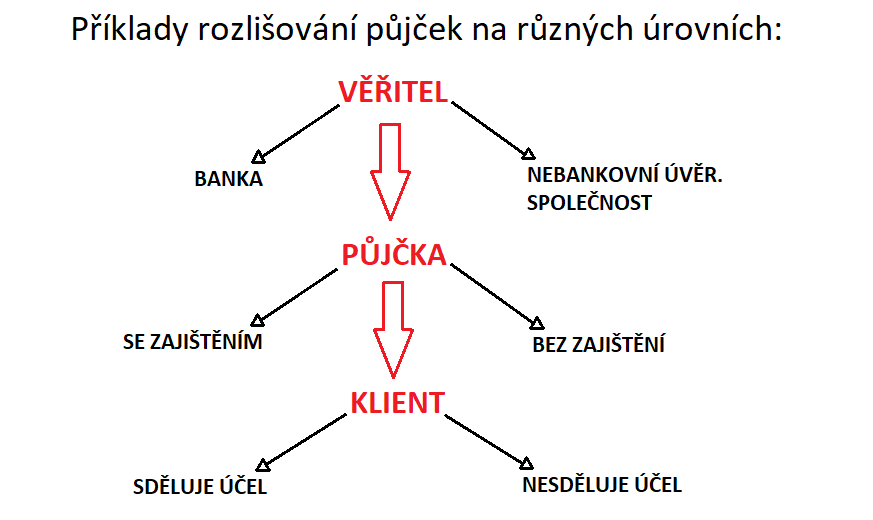

Jaký je rozdíl mezi úvěrem a půjčkou : Čistě z právního hlediska je rozdíl především v tom, že předmětem úvěru jsou výhradně finanční prostředky, zatímco předmětem půjčky – přesněji zápůjčky – může být jakákoliv hmotná věc. Z hlediska klienta, který si jde do banky půjčit peníze, není mezi půjčkou a úvěrem de facto žádný rozdíl.

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Sdílet. Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.

Která banka půjčí se záznamem v registru

Do BRKI informace o úvěrech posílají pouze tuzemské banky nebo stavební spořitelny. Do NRKI se dostanou údaje o půjčkách i od nebankovních poskytovatelů úvěrů (např. splátkové a leasingové společnosti). Oba registry vzájemně spolupracují a informace si vyměňují.Žádná banka vám půjčku v insolvenci neposkytne. Jediným řešením je obrátit se na nebankovní poskytovatele. Ale ani v tom případě nepochodíte u všech. Půjčky v insolvenci poskytují jen vybrané finanční instituce a počítejte s tím, že se jedná o velmi drahé produkty.Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Co je lepší Půjčka nebo hypotéka : Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

Co se stane když člověk nemůže splácet svojí půjčku : Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.

Jak zjistit svoji bonitu

K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Banky dnes mohou svým klientům půjčit nejvýše 90 % z ceny zastavované nemovitosti, a to jen v případě, že jsou mladší než 36 let. Pozor, cenu nemovitosti, kterou dáte bance do zástavy, určuje kvalifikovaný odhadce, který stanovuje její skutečnou hodnotu. 90 % se tedy vypočítá z této hodnoty.Poskytování informací z registru dlužníků se řídí vyhláškou Ministerstva spravedlnosti č. 329/2008 Sb., která stanovuje poplatek za poskytnutí výpisu. Nahlédnout do registru dlužníků zdarma a ani získat výpis z registru dlužníků zdarma tedy není možné.

Kdy budu vymazán z registru dlužníků : Insolvenční soud dlužníka ze seznamu dlužníků automaticky vyškrtne a údaje o něm v insolvenčním rejstříku znepřístupní po uplynutí 5 let od nabytí právní moci rozhodnutí, kterým bylo skončeno insolvenční řízení.