Antwort Co je výkaz cash flow? Weitere Antworten – Co patří do výkazu cash flow

Cash flow je výkaz o peněžních tocích za určité období.

K výdajům se připisují veškeré náklady, které jsou zaplaceny, ale rozhodující je ten okamžik, kdy peníze opouští váš podnikový účet nebo pokladnu. Nelze sem zapisovat dluhy, ale jen opravdu zaplacené položky.Cash flow nebo také peněžní tok je příjem nebo výdej peněžních prostředků. Cash flow za určité období představuje rozdíl mezi příjmy a výdaji peněžních prostředků za toto období. V podnikové praxi je cash flow důležitou veličinou, která vypovídá o likviditě podniku a ufinancovatelností podnikání.Cashflow, neboli peněžní tok, odkazuje na množství peněz, které proudí do a z podniku během určitého časového období. Toto zahrnuje všechny příjmy a výdaje, ať už jsou provozní, investiční nebo finanční. Zisk je čisté výnosy firmy po odečtení všech výdajů, daní a úroků.

Kdo má povinnost sestavovat cash flow : Cash flow povinně vykazují účetní jednotky, které sestavují účetní závěrku v plném rozsahu ověřenou auditorem.

Jak se počítá cash flow

Do cash flow můžeme připočítat jenom takový příjem, který už je fyzicky na účtě a můžeme s ním počítat jako s prostředky volnými k použití. Příjmy tak do cash flow nezapočítáváme ke dni, kdy byly vyfakturovány, ale ke dni, kdy reálně přistanou na firemním účtu.

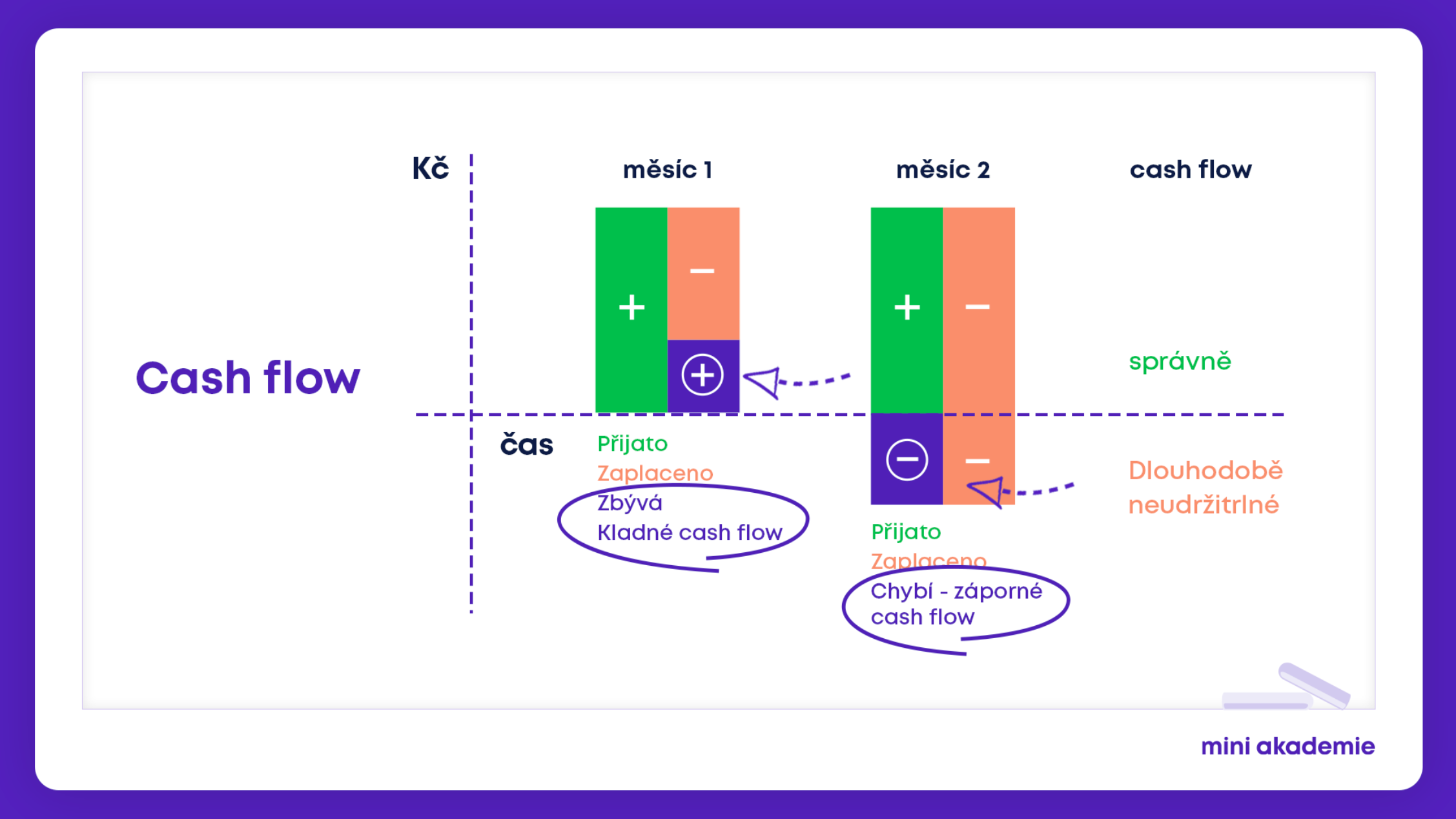

Jak vypadá výkaz cash flow : Výkaz CASH FLOW si lze představit jako výpis z banky, z kterého jsou zřetelné vklady (příjmy) a výběry (výdaje). Současně ve výkazu CASH FLOW stejně jako ve výpisu je uveden stav peněžních prostředků na začátku a konci daného období.

CASH FLOW, neboli peněžní tok vyjadřuje hotovostní toky firmy za konkrétní období (nejčastěji rok, čtvrtletí, měsíc). Výkaz CASH FLOW si lze představit jako výpis z banky, z kterého jsou zřetelné vklady (příjmy) a výběry (výdaje).

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Které výkazy má účetní jednotka za povinnost sestavovat

Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.Cashflow kvadrant v podstatě představuje rozdělení lidí (osob) do čtyř základních skupin podle toho, jakým způsobem vydělávají peníze a jak s penězi vynaloží.Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Jaké jsou účetní výkazy : Roční účetní závěrku tvoří:

rozvaha (bilance), výkaz zisku a ztráty (výsledovka), cash flow (přehled o peněžních tocích) a přehled o změnách vlastního kapitálu – povinně vyžadován u auditovaných společností, příloha.

Kdy má účetní jednotka povinnost auditu : Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Jak lze zvýšit cash flow

- Zvedněte své ceny. Nejefektivnějším řešením negativního cash flow je zvednout ceny nabízených produktů a služeb.

- Otevřete se novým obchodním příležitostem.

- Přehodnoťte vaše provozní náklady.

- Konzultujte s dodavateli lepší ceny.

- Zkontrolujte skladové zásoby.

- Nezdržujte s vystavováním faktur.

Zákon vymezuje, které listiny se povinně do sbírky listin zakládají. Obecně lze říci, že se jedná o takové listiny, které mají zásadní vliv na vznik, zánik a fungování právnické osoby; z nichž plyne, kdo danou právnickou osobu zastupuje a kdo ji může zavazovat.Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Co patří do výkazu zisku a ztrát : Výkaz zisků a ztrát se vždy vztahuje k určitému období a podle zákona o účetnictví je povinnou součástí účetní závěrky. Výsledovka je tvořena pouze nákladovými a výnosovými účty. Na jedné straně výsledovky se objevují náklady provozní, finanční a mimořádné a na straně druhé provozní, finanční a mimořádné výnosy.