Antwort Co je základem daně z příjmů právnických osob? Weitere Antworten – Co je základem pro výpočet daně z příjmů právnických osob

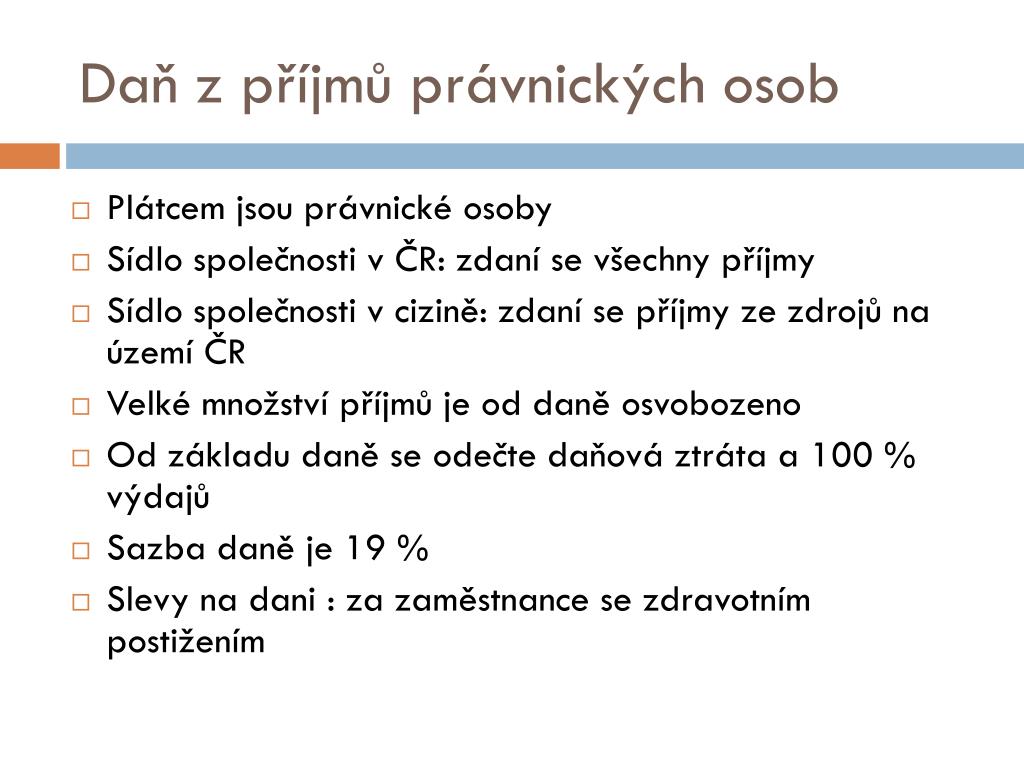

Daň z příjmu právnických osob se vypočítá jako rozdíl, o který uvedené příjmy převyšují výdaje (náklady) v daném zdaňovacím období. Při zjišťování příjmů a výdajů se vychází z výsledků hospodaření (zisk/ztráta) nebo z rozdílu mezi příjmy a výdaji u poplatníků, kteří nevedou účetnictví.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.Předmětem daně z příjmů právnických osob jsou příjmy (výnosy) z veškeré činnosti a z příjmů s nakládání s majetkem, není-li v zákoně stanoveno jinak. Předmětem daně nejsou příjmy, které se získaly nabytím akcií, zděděním nebo darováním nemovitosti, movité věci nebo majetkového práva s výjimkou příjmů z nich plynoucích.

Co to je základ daně : Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Jak zjistit základ daně z příjmů

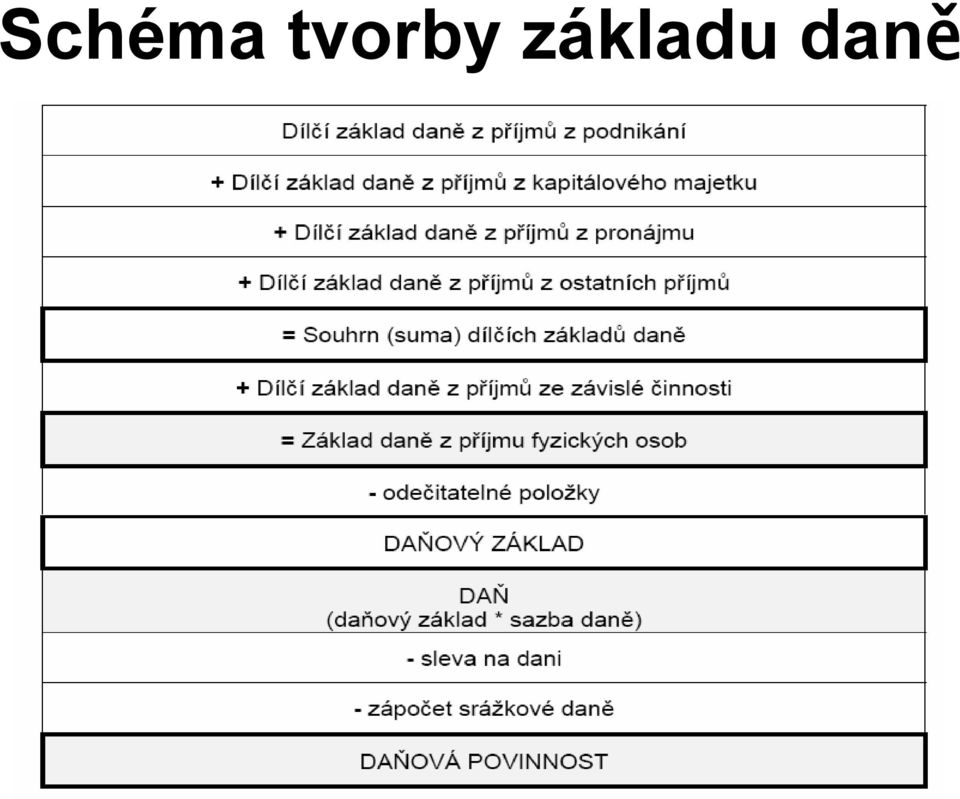

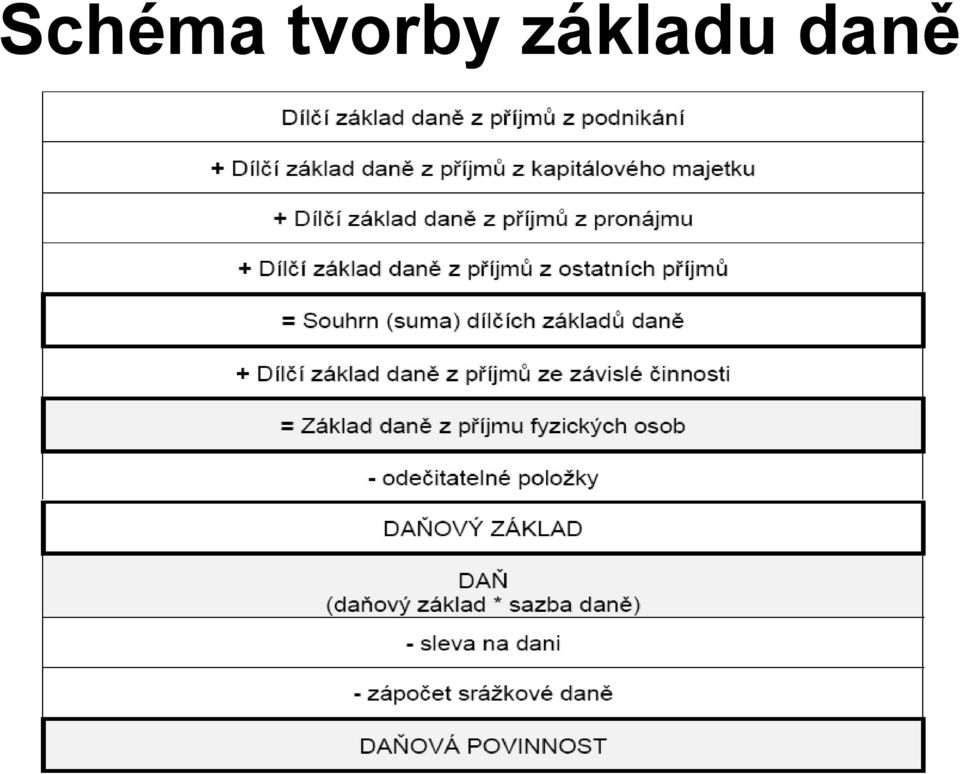

Základ daně se dělí na dílčí základy daně, zde jsou jejich výpočty: příjmy ze závislé činnosti + pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění hrazené zaměstnavatelem = dílčí základ daně příjmů ze závislé činnosti.

Jak se vypočítá základ daně : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.

Co není předmětem daně z příjmů

a) ZDP nepovažují a předmětem daně nejsou náhrady cestovních výdajů poskytované v souvislosti s výkonem závislé činnosti do výše stanovené nebo umožněné zvláštním právním předpisem, tj. zákoníkem práce, pro zaměstnance odměňované platem (např. zaměstnanci státu, územního samosprávního celku, příspěvkové organizace).Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Samostatný základ daně

Do samostatného základu daně se zahrnují veškeré příjmy z dividend, podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí poplatníkům uvedeným v § 17 odst.

Kolik je základ daně : V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Jak se vypočítá základ : 720 žáků odpovídá 60 % všech žáků ve škole. -› 60 % je počet procent. 720 / 60 = 12 -› Procentovou část vydělíme počtem procent a získáme 1 %, tedy 12 žáků. 12 · 100 = 1200 -› Jednoprocentní část násobíme stem a získáme základ.

Které příjmy jsou předmětem daně

Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Jak se vypocitava základ daně : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.