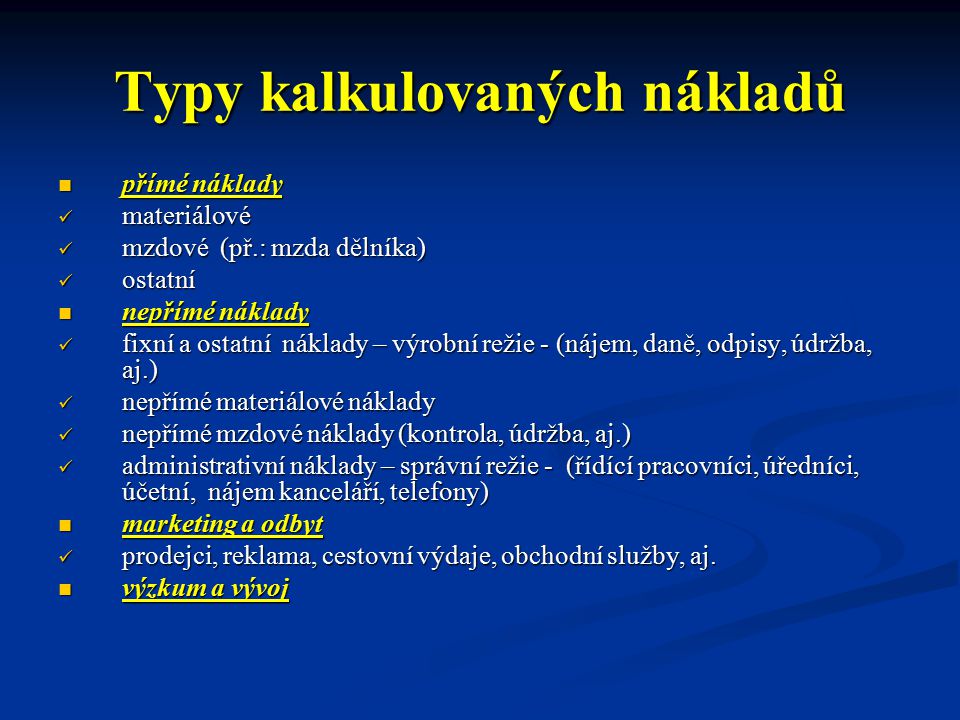

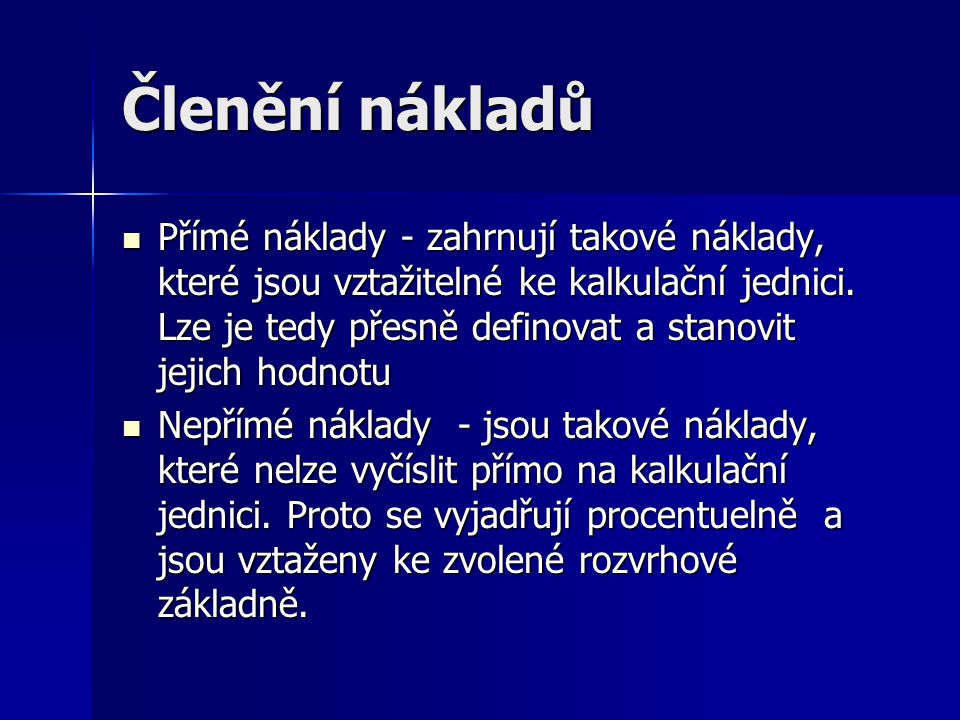

Antwort Co jsou přímé náklady? Weitere Antworten – Co jsou přímé a nepřímé náklady

Náklady se dělí do dvou skupin na přímé a nepřímé (režijní). Přímé náklady lze přímo přiřadit na kalkulační jednici, nepřímé náklady se rozvrhují pomocí vhodné základny. Rozvrhovou základnou mohou být přímé mzdy, přímý materiál nebo součet všech přímých nákladů.Nepřímé náklady (NN)

Oprava a údržba zařízení, vybavení a využívaných nemovitostí. pro cílovou skupinu a technického zajištění správy e-learningu) / komunikačních nástrojů, včetně zajištění jejich aktualizace, zálohování obsahu, opravy nefunkčností apod.fixní náklady – náklady nezávislé na vyrobeném množství (např. nájemné) variabilní náklady – náklady závislé na vyrobeném množství (např. cena surovin) mezní náklady, marginální náklady – náklady na poslední vyrobenou jednotku resp. zvýšení celkových nákladů spojené s výrobou jednoho výrobku navíc.

Co patří mezi náklady : Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Co je to náklad

V oblasti ekonomie a účetnictví představuje náklad účelné vynaložení prostředků a práce s cílem získání ekonomického prospěchu. Náklad bývá spojen s výdajem, tedy reálným úbytkem finančních prostředků, ale nemusí souhlasit časově (faktura = náklad, úhrada = výdaj.)

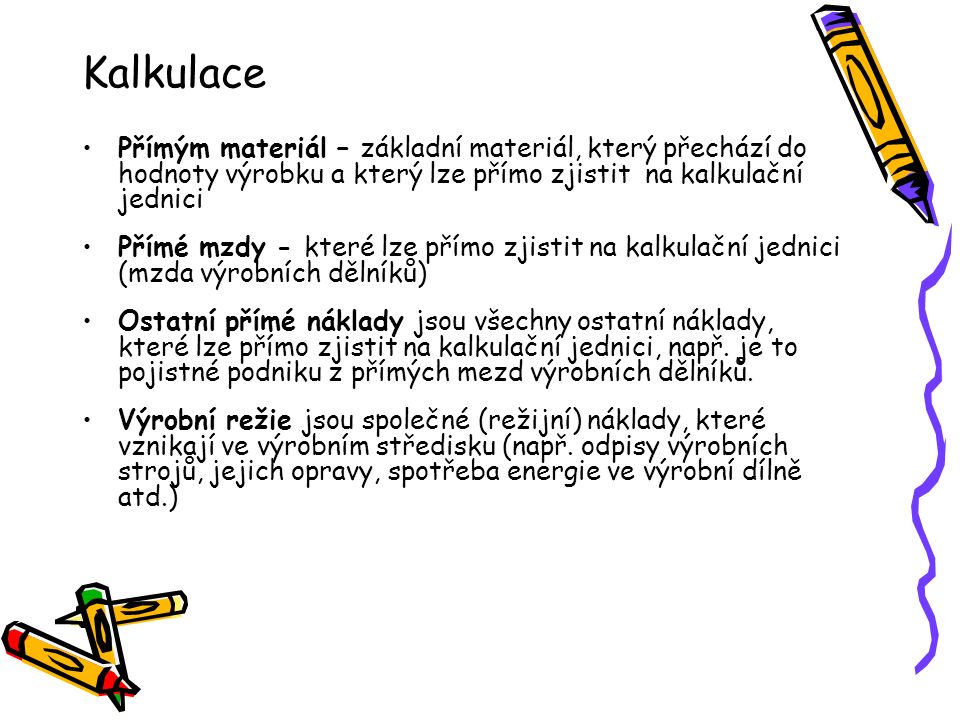

Co je přímý materiál : Přímý materiál je první položkou uvedenou v kalkulačním vzorci. Je součástí přímých nákladů a lze jej kalkulovat na kalkulační jednici. Ve stavební praxi ale málokdo nazývá stavební materiál hmotami.

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Náklady obětované příležitosti (angl. opportunity costs – doslova „náklady na příležitost“) v ekonomii odpovídají hodnotě nejhodnotnější činnosti (statku), které se musí ekonomický subjekt vzdát ve prospěch jiné činnosti (jiného statku).

Jak se účtuje náklad

Náklady se zásadně účtují na stranu Má dáti nákladových účtů (výjimečně i na stranu Dal) a souvztažný zápis je na straně Dal účtů aktiv (při snížení stavu majetku) či pasiv (při zvýšení závazků).Náklady jsou definovány jako taková snížení aktiv, nebo zvýšení závazků, která snižují vlastní kapitál a nejedná se o transakci s vlastníky58. Uvedené vymezení opět vysvětluje, čím je náklad vyvolán (jak vzniká), ale nelze je chápat opačně – totiž tak, že každé snížení aktiv či vznik závazků je nákladem.Na vrub tohoto účtu jsou zachycovány náklady vynaložené účetní jednotkou na reprezentaci, tj. zejména náklady vynaložené na pohoštění, občerstvení a dary. Jsou zde účtovány i vlastní výkony použité pro účely reprezentace.

Výdaje jsou skutečné platby v hotovosti nebo prostřednictvím banky, náklady vznikají spotřebou zdrojů a nejsou vždy spojeny s finanční platbou. V některých případech se výdaj nákladu rovnat může, jindy tomu tak není. Mezi tyto případy, kdy tomu tak není patří například již zmíněné odpisy.

Co patří do materiálu : se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Co patří do provozních nákladů : Provozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.

Co se dá odečíst z daní

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.Finanční náklady tvoří v účetnictví firem účtovou skupinu 56 a patří mezi ně prodané cenné papíry a podíly, úroky, kurzové ztráty, náklady z přecenění reálnou hodnotou a ostatní finanční náklady.

Co se počítá do nákladů : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).