Antwort Co jsou to úvěry? Weitere Antworten – Co to je úvěr

Úvěr znamená vždy půjčení peněz bankou nebo nebankovní společností, která má pro tento účel licenci ČNB. Úvěr se obvykle splácí v několika pravidelných splátkách a bývá s ním spojený úrok jako odměna věřiteli. Na trhu existují různé typy úvěrů podle účelu, na který si je bereme.Peněžní úvěry – skutečné poskytnutí peněz, i když nejčastěji v bezhotovostní podobě.

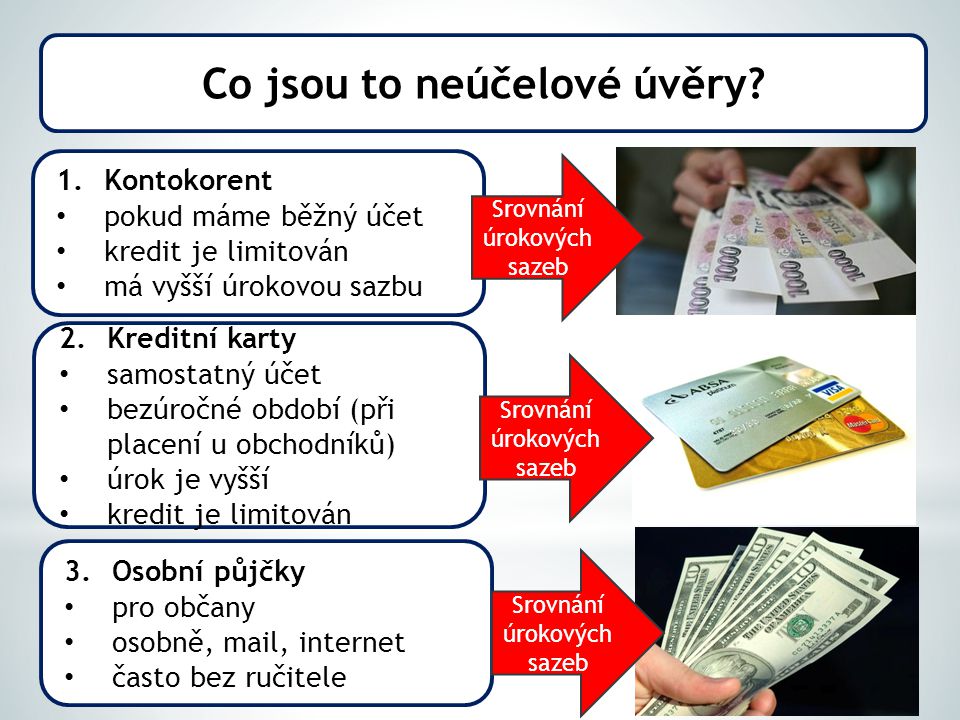

- Kontokorentní úvěr.

- Provozní úvěr.

- Investiční úvěr.

- Eskontní úvěr.

- Hypotéční úvěr.

- Spotřebitelský úvěr.

Pod pojmem půjčka si mnozí představí půjčení peněz. Nemusí tomu tak ale být vždy, půjčka totiž znamená půjčení jakékoli hmotné věci. Kromě zmíněných peněz se může jednat třeba o auto, kolo apod. Půjčku může poskytnout kdokoli.

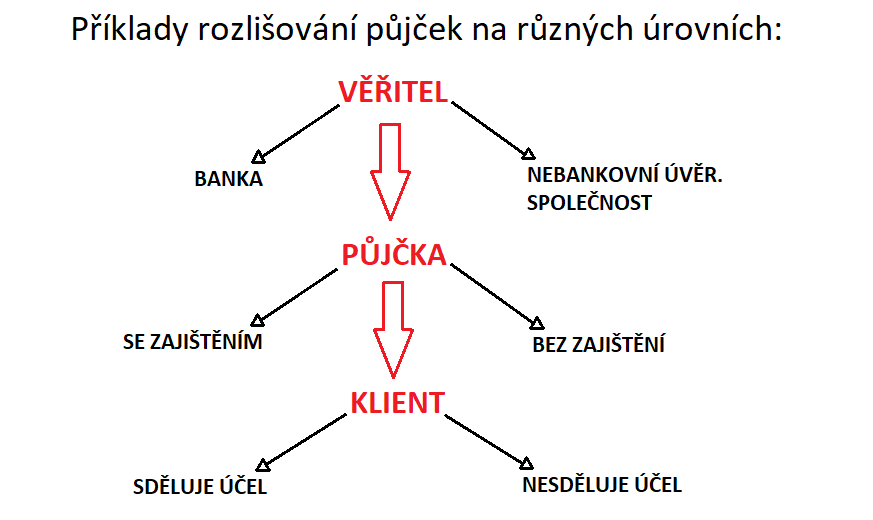

Kdo poskytuje úvěry : Poskytovatelem úvěru mohou být banky a nebankovní společnosti. Oba typy finančních institucí musí mít příslušnou licenci, která je opravňuje k bankovní činnosti nebo k poskytování nebankovních úvěrů. Licenci uděluje a činnost bank a nebankovních společností v obou případech kontroluje Česká národní banka (ČNB).

Jak fungují úvěry

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Jak vznika úvěr : Úvěr je příslib poskytnout peníze a smlouva vzniká jejím uzavřením (podpisem). Smlouvou o úvěru vzniká dlužníkovi právo peníze čerpat a věřiteli povinnost peníze poskytnout. Úvěrem je i kreditní karta a kontokorent (povolené přečerpání účtu).

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.

Na co si dát pozor při úvěru

Důkladně čtěte smlouvu

- celková výše půjčky.

- celková částka, kterou za úvěr zaplatíte.

- úroková sazba a RPSN.

- délka splácení půjčky.

- výše měsíčních splátek.

- podmínky předčasného splacení úvěru.

- co se stane při opoždění se splátkou.

- právo na odstoupení od smlouvy.

Čistě z právního hlediska je rozdíl především v tom, že předmětem úvěru jsou výhradně finanční prostředky, zatímco předmětem půjčky – přesněji zápůjčky – může být jakákoliv hmotná věc. Z hlediska klienta, který si jde do banky půjčit peníze, není mezi půjčkou a úvěrem de facto žádný rozdíl.Smysl má půjčit si na bydlení, na auto k dojíždění do práce nebo na věci, které se vám dlouhodobě vyplatí. “Je však i mnoho jiných věcí, které vám udělají radost nebo zjednoduší život a zrovna si je nemůžete dopřát. I v takovém případě je vhodné si půjčit.

Po zaplacení měsíční splátky se o něco sníží dlužná jistina, tím se sníží denní úrok v následujícím měsíci a sníží se i podíl úroku v měsíční splátce. Protože měsíční splátka zůstává stejná, dochází k tomu, že se mění poměr peněz, které ve vaší splátce tvoří úrok a splátku jistiny.

Co je lepsi kontokorent nebo půjčka : Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

Co se stane když nebudu splácet úvěr : Co se stane po splatnosti Nesplácení úvěru nebo hypotéky je cestou do pekla. Ze začátku se možná nebude dít nic zásadního, z dlouhodobého hlediska ale hrozí exekuce nebo dokonce vězení. Pokud uplyne den splatnosti, pravděpodobně vás bude kontaktovat věřitel s upomínkou.

V kolika letech je možné získat úvěr

Faktorů ovlivňujících schválení půjčky je mnoho

Poskytovatele, u něhož se rozhodnete zažádat o půjčku, bude nejvíce zajímat vaše způsobilost ke splácení úvěru. Žadatelem o půjčku musí být osoba starší 18 let, která zároveň musí mít stálý zdroj příjmu a musí mít české občanství/trvalý pobyt v ČR.

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Kolik mi pujci úvěr : Vezměte si výplatní pásku a najděte na ní svou čistou měsíční mzdu. Tuto číslovku vynásobte 12, abyste získali svůj čistý roční příjem. Výsledek pak ještě vynásobte 8. Tak získáte, kolik můžete maximálně dlužit se vším všudy.