Antwort Co ovlivňuje výši hypotéky? Weitere Antworten – Co ovlivnuje hypotéky

Hlavní slovo má Česká národní banka

Vývoj hypotečních úroků vychází z aktuální ekonomické situace, především míry inflace. Proti vysoké inflaci ČNB bojuje stanovením vysokých úrokových sazeb, které ovlivňují banky. Pro banky je důležitá repo sazba, která jim určuje, za jaký úrok si můžou půjčovat peníze od ČNB.Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.Výši úrokové sazby ovlivňuje i to, jaký typ úvěru si s bankou sjednáte, jak dlouhou dobu splatnosti u půjčky zvolíte, jak dlouhá bude doba fixace úrokové sazby, v jakém poměru bude výše úvěru k ceně nemovitosti (LTV hypotéky) a také do jaké míry jste podle banky bonitní.

Co obnasi hypotéka : Hypoteční úvěr je úvěr zajištěný zástavním právem k nemovitosti (hypotékou). Nejčastěji je využit k nákupu nemovitosti za účelem bydlení či pronájmu (účelová hypotéka). Hypotékou Češi velmi často financují také výstavbu, celkové rekonstrukce, přístavbu či rozšíření rodinných domů například o půdní vestavbu.

Kolik se pohybují hypotéky

Aktuální úroková sazba hypoték 2023

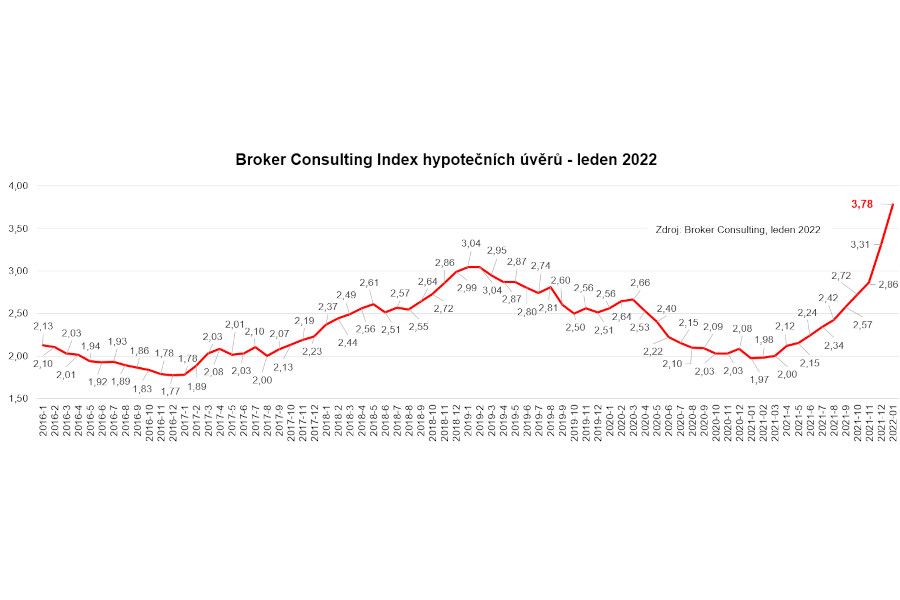

Podle statistik na serveru ČBA Monitor se aktuální úroková sazba hypotéky pohybuje kolem 5,8 % p. a. a postupně klesá. V srpnu 2023 odpovídala přesně 5,8 %, v září už je to 5,78 %.

Kolik je úrok hypoték : Aktuální úrokové sazby hypoték

| LTV / fixace | 3 roky | 10 let |

|---|---|---|

| 60 % | 5,79 % | 5,84 % |

| 70 % | 5,79 % | 5,84 % |

| 80 % | 5,79 % | 5,84 % |

| 90 % | 5,79 % | 5,94 % |

Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.

Ideální věk pro sjednání první hypotéky je mezi 26 a 35 lety. Hypotéka sjednaná v mladším věku (zpravidla do zmíněných 30 let), má tu výhodu, že ji můžete splácet poměrně dlouho, čemuž odpovídá také přijatelná výše měsíčních splátek.

Kdy budou klesat úrokové sazby

Vývoj úrokové sazby

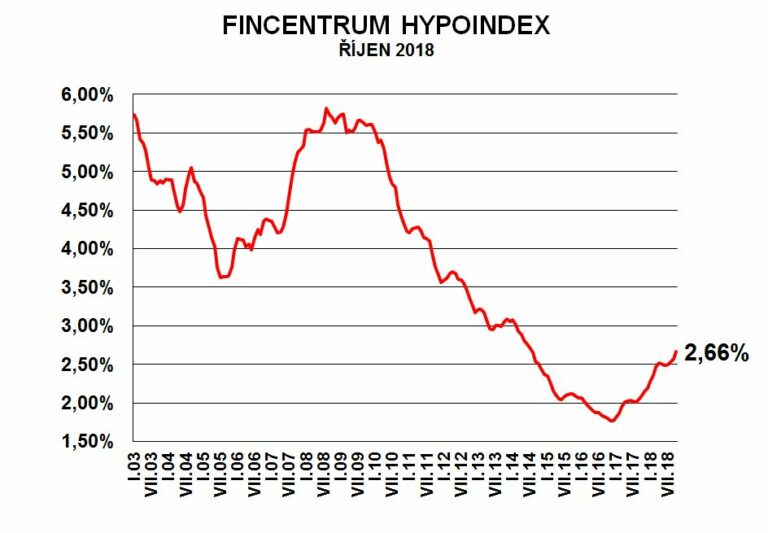

Od začátku roku 2023 úrokové sazby hypoték postupně klesají. Prognóza počítá s postupným mírným poklesem i dál, a to zejména v případě, že koncem příštího roku opravdu dojde k očekávanému snížení základní roční úrokové sazby od ČNB až na hodnotu 4,25 %.Centrální banky často zvyšují úrokové sazby, aby čelily vysoké inflaci. Pokud máte úvěr s pohyblivou úrokovou sazbou, zvýší se tím úroky, které musíte platit. Sledujte oznámení centrálních bank. Budete tak připraveni na možné změny ve splácení Vašeho úvěru.Banka na základě předložených dokumentů interně zpracovává žádost a ověřuje si doložené údaje v žádosti. Tento proces trvá většinou 3-5 pracovních dní. Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.).

Za hypotéku můžete ručit jak kupovanou, tak ještě jinou nemovitostí. Zvýšíte tím hodnotu zástavy a snížíte LTV. Tím pádem máte mnohem větší šanci získat vyšší půjčku a zároveň menší úrok. Kromě kupované nemovitosti můžete ručit například bytem, ze kterého se stěhujete a chcete ho pronajímat.

Kolik člověk přeplatí na hypotéce : Hypotéku si můžete vybrat za 1,99% a přeplatit tolik, co odpovídá průměrné sazbě 4,00% a stejně tak můžete mít hypotéku se sazbou 3,19% a přeplatit tak málo, že to odpovídá průměrné sazbě 1,25%.

Kolik procent je nutné mít na hypotéku : Pokud tedy uvažujete o financování vlastního bydlení hypotékou, měli byste mít naspořeno alespoň 25 % z kupní ceny nemovitosti. Počítejte také s tím, že banka při výpočtu hodnoty zastavované nemovitosti nevychází z tržní ceny, ale ze znaleckého posudku. Tyto dvě hodnoty se mohou lišit o více než 10 %.

Kolik procent z hypotéky Musím mít

Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.

Aktuální ekonomická situace, kdy jsou sazby vyšší, naznačuje, že se sazby budou v několika následujících letech snižovat. Z tohoto důvodu se doporučuje zvolit spíše kratší fixaci, například tříletou, abyste mohli následovat klesající trend sazeb. Nejvýhodnější sazby nabízejí banky u pětiletých fixací.Nejpozději 3 měsíce před koncem fixace hypotéky by klient měl od své banky dostat nabídku na novou úrokovou sazbu pro další období (fixaci). Pokud klient nabídku akceptuje, jsou mu měsíční splátky přepočítány podle nové úrokové sazby a pokračuje ve splácení – celý tento proces se nazývá refixace hypotéky.

Jak dlouho dopredu refinancovat hypotéku : Kdo nechce riskovat růst úrokových sazeb, může hypotéku refinancovat i několik let před koncem fixace. Například Komerční banka jako jediná na trhu umí refinancovat hypotéky až 3 roky před vypršením fixace. Standardem se stává refinancování dva roky dopředu, které aktuálně umožňuje přibližně polovina tuzemských bank.