Antwort Co ovlivňuje základ daně? Weitere Antworten – Co se počítá do základu daně

Podle zákona o dani z příjmu jsou základem daně všechny příjmy poplatníka, ať už ze zaměstnání, nebo podnikání. Počítají se přitom všechny příjmy získané z činnosti na území ČR i v zahraničí.Zvýšení/snížení základu daně

Zvyšuje se například o částky: které neoprávněně zkracující příjmy; které podle zákona nelze zahrnout do výdajů; uplatněné v předchozích zdaňovacích obdobích.Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co se zahrnuje do základu daně : 4.6 Základ daně a výpočet daně (DPH) Základem daně je vše, co jako úplatu za uskutečněné zdanitelné plnění plátce obdržel nebo má obdržet, kromě daně z přidané hodnoty. Základem daně z úplaty přijaté před uskutečněním zdanitelného plnění je částka přijaté úplaty snížená o daň.

Co je výše daňového základu

Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Co je základ daně u zaměstnance : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Základním způsobem, jak snížit daň z příjmů, je utrácení peněz na potřebné vybavení nebo služby pro firmu. Podnikatelé často na podzim kupují třeba nábytek nebo obměňují mobilní telefony, protože si do výdajů za daný rok můžou započítat jen to, co nakoupí do konce roku.

podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.

Co si v roce 2024 můžete odečíst od základu daně

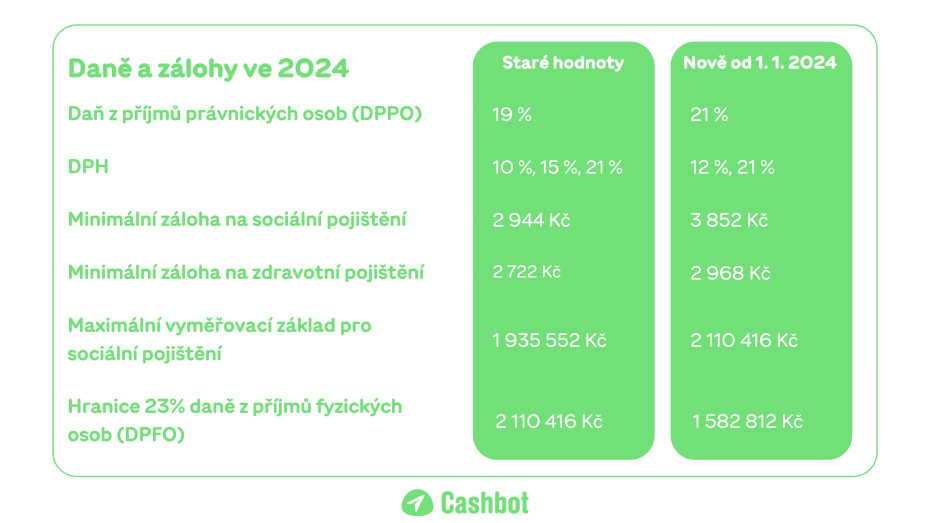

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Co si mohu dát do nakladu : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co když neudělám daně

Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Stejný postih vás čeká, pokud nezaplatíte včas. Z nedávné novely daňového řádu nicméně vyplývá, že Finanční správa ČR vymáhá jen pokuty vyšší než 1000 korun.

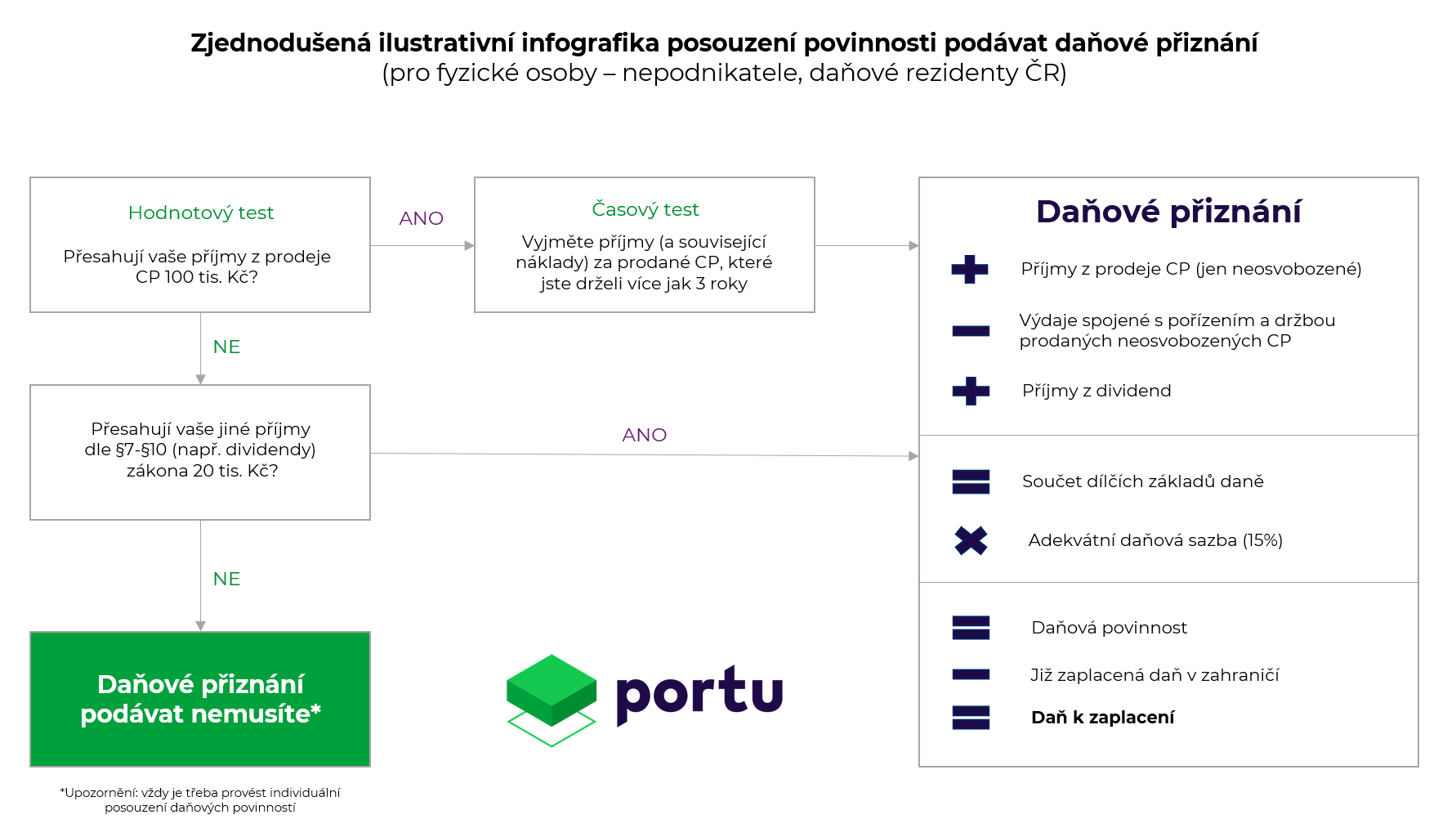

Jak ušetřím díky snížení základu daně Základem daně se rozumí částka, ze které se vypočítává daň z příjmů. To znamená, že pokud máte nárok na snížení daňového základu tím, že si od něj odečtete zaplacené pojistné nebo příspěvek na spoření na penzi, vypočítává se vám daň už z nižšího základu.Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Co si může zaměstnanec odečíst z dani : Zaměstnanec navíc může uplatnit řadu daňových slev a daňových zvýhodnění. Jde třeba o daňovou slevu na manžela/manželku, za invaliditu, na ZTP/P, studenta, nebo školkovné.