Antwort Co patří do výsledek hospodaření? Weitere Antworten – Co patří do hospodářského vysledku

2 Hospodářský výsledek

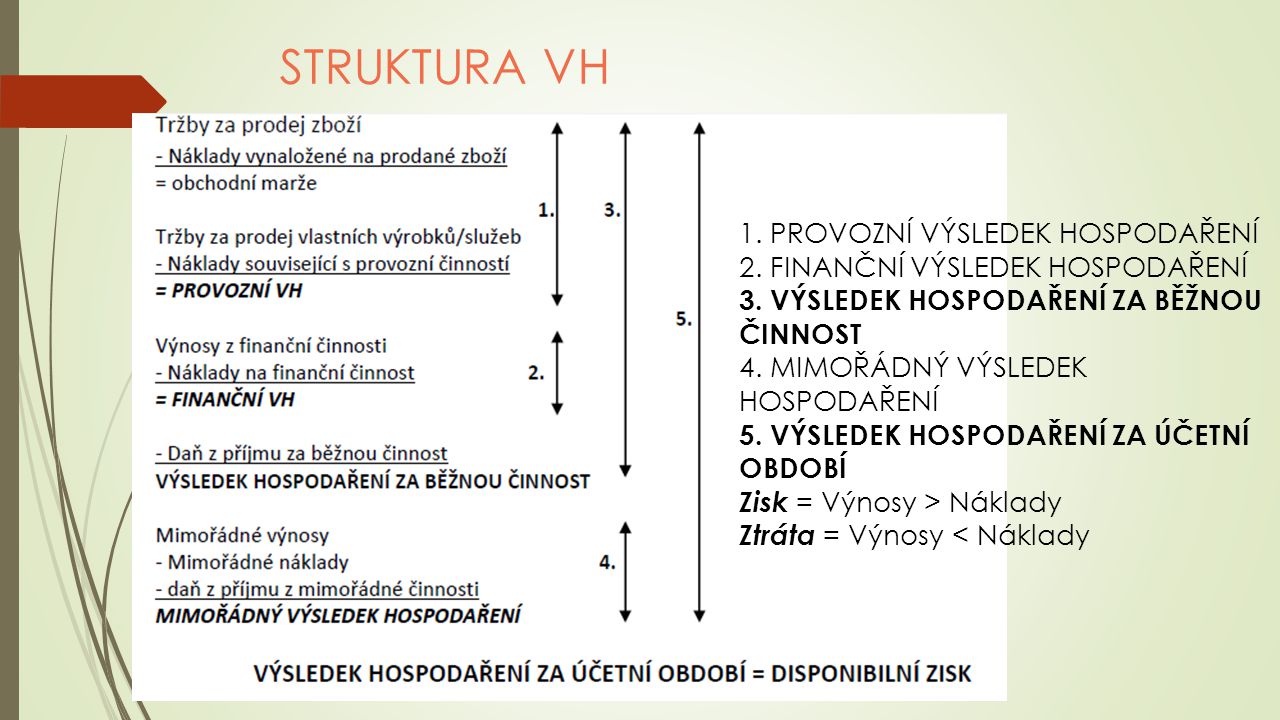

Je to výsledek jeho podnikatelského snažení za období jednoho roku. V účetnictví je hospodářský výsledek rozdíl výnosů a nákladů.Finanční výsledek hospodaření tvoří rozdíl mezi finančními výnosy a finančními náklady. Výsledek hospodaření za běžnou činnost představuje součet provozního výsledku hospodaření a finančního výsledku hospodaření, snížený dále o daň z příjmů za běžnou činnost.Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje.

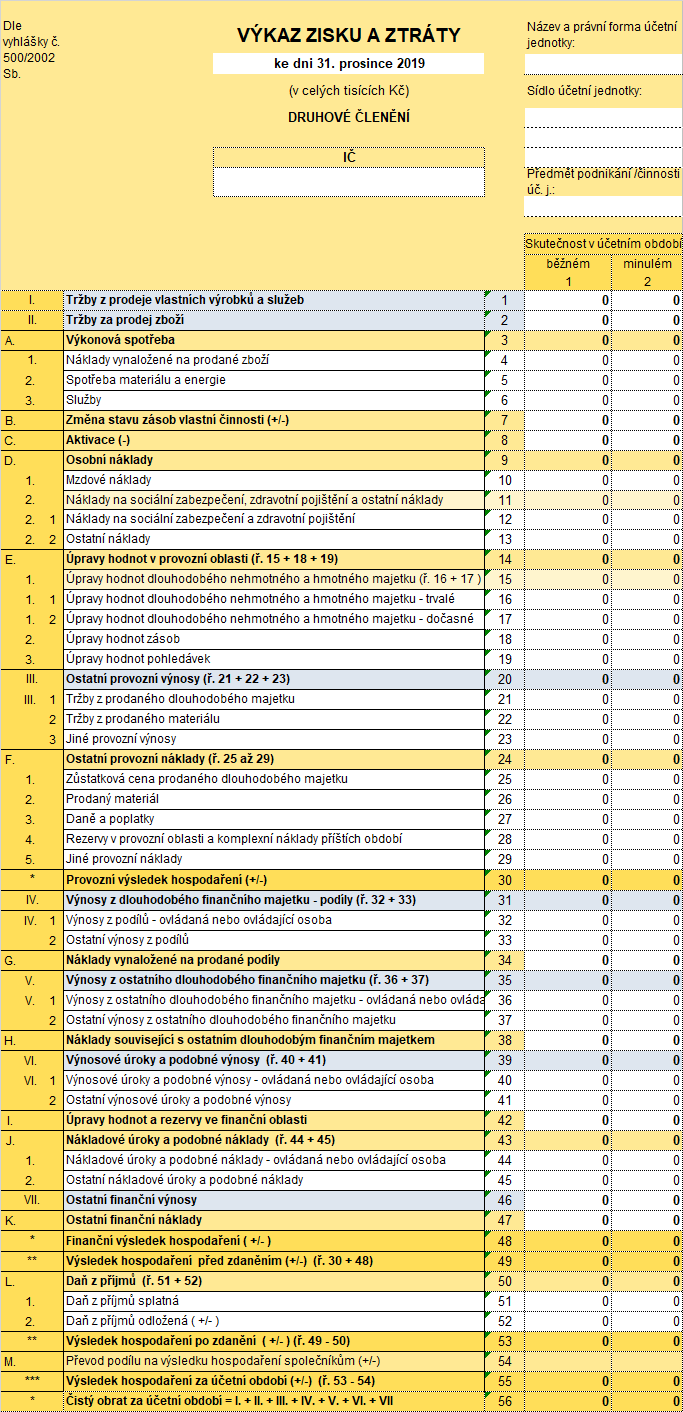

Co obsahuje výsledovka : Výkaz zisku a ztráty, čili výsledovka sleduje výkonnost v určitém časovém intervalu. Výsledovka je výkaz, který nám ukazuje jakého hospodářského výsledku dosáhla konkrétní firma v daném období (obvykle 1 rok). Zároveň obsahuje i porovnání s obdobím minulým. Počítá se pouze z nákladových a výnosových účtů.

Co ovlivnuje výsledek hospodaření

Výsledek hospodaření se vypočítá z výsledovky jako rozdíl výnosů a nákladů. Zisk vznikne pokud jsou výnosy vyšší než náklady. Pokud jsou výnosy nižší než náklady, vznikne ztráta. Výsledek hospodaření však nezohledňuje povahu těchto nákladů a výnosů.

Co patří do trzeb : Zahrnuje tržby z prodeje výrobků, tržby z prodeje zboží a náklady na prodané zboží u obchodní společnosti a podobně. Do provozního výsledku se dále zahrnují tvorba/rozpuštění rezerv, tvorba/rozpuštění opravných položek k aktivům, odpisy pohledávek a majetku, osobní náklady.

Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Výsledek hospodaření před zdaněním – je představován součtem Provozního a Finančního výsledku hospodaření a rozdílem mezi mimořádnými výnosy a náklady. Výsledek hospodaření za účetní období („po zdanění“) – tato položka představuje čistý výsledek hospodaření účetní jednotky.

Jak se sestavuje výsledovka

Výsledovka se sestavuje z údajů z účetní knihy, konkrétně z účtů nákladů a výnosů. Údaje z těchto účtů se sčítají a odčítají tak, aby se vytvořil výsledek hospodaření. Výsledovka se obvykle člení na dvě části a to na provozní výsledek a výsledek mimo provoz.Povinnou součástí účetní závěrky je podle zákona o účetnictví také výkaz zisků a ztrát, který se běžně označuje jako výsledovka. Účetní jednotce (podnikateli, firmě apod.) výsledovka ukazuje, jakého ekonomického výsledku za sledované období daný subjekt dosáhl – zda byl v zisku, nebo ve ztrátě.Zahrnuje tržby z prodeje výrobků, tržby z prodeje zboží a náklady na prodané zboží u obchodní společnosti a podobně. Do provozního výsledku se dále zahrnují tvorba/rozpuštění rezerv, tvorba/rozpuštění opravných položek k aktivům, odpisy pohledávek a majetku, osobní náklady.

Výnosy jsou finační prostředky získané prodejem produkce (tržby), ale i další získané finanční prostředky např. úroky z vkladů.

Co vše se počítá do obratu : Zákon o dani z přijaté hodnoty chápe obrat jako součet všech příjmů získaných za zboží nebo služby s plněním v tuzemsku. Do výsledného obratu se pak započítávají všechny zaplacené i nezaplacené faktury s tím, že u zaplacených rozhoduje datum plnění, nikoliv datum obdržení peněz.

Kdy účtovat hospodářský výsledek : Jak o převodu hospodářského výsledku účtovat Po schválení Zprávy o hospodaření je třeba schválený výsledek hospodaření zaúčtovat. Nejzazší možností, kdy zaúčtovat převod hospodářského výsledku, je před uzavřením účetnictví následujícího roku, v rámci uzávěrkových operací.

Co je finanční výsledek hospodaření

Výsledovka je jinými slovy výkaz zisků a ztrát. Každá firma nějak hospodaří a za určité období se musí dopracovat k ziskovému nebo ztrátovému výsledku. Jinak lze říci, že výsledovka ukáže podnikateli jakého hospodářského výsledku jeho firma docílila za sledované a minulé účetní období.

V daňové evidenci se hospodářský výsledek zjišťuje z údajů peněţního deníku jako rozdíl mezi celkovými příjmy (jedná se o příjmy z podnikatelské činnosti, které podléhají dani z příjmu fyzických osob) a celkovými výdaji na podnikatelskou činnost.zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.

Jaké jsou účetní výkazy : Roční účetní závěrku tvoří:

rozvaha (bilance), výkaz zisku a ztráty (výsledovka), cash flow (přehled o peněžních tocích) a přehled o změnách vlastního kapitálu – povinně vyžadován u auditovaných společností, příloha.