Antwort Co patří mezi krátkodobý finanční majetek? Weitere Antworten – Co patří do krátkodobého finančního majetku

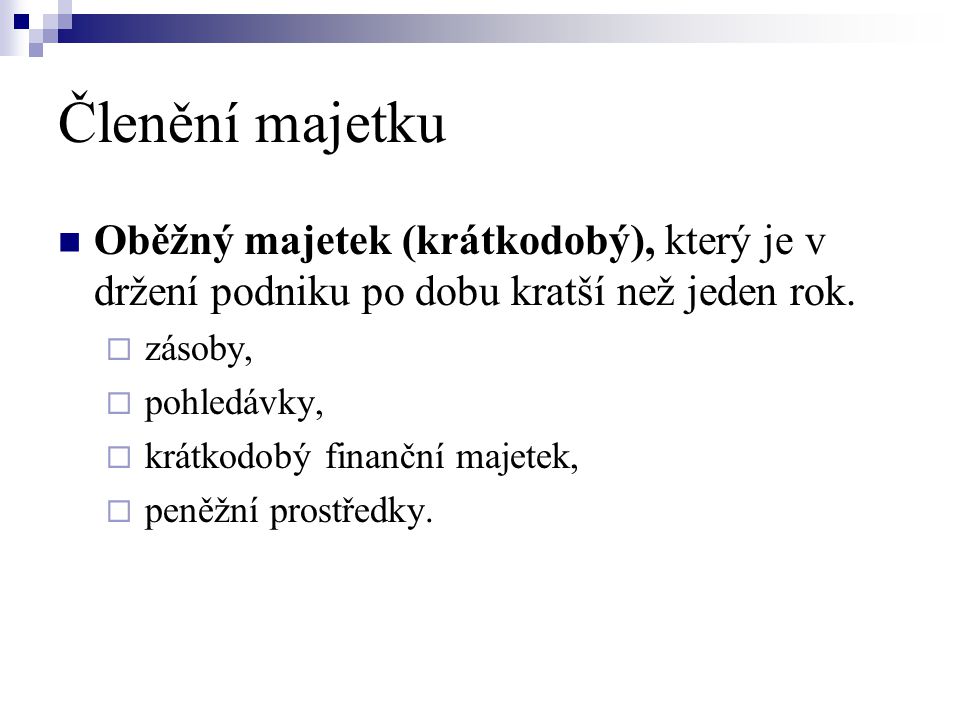

Spadají zde zejména majetkové cenné papíry (akcie), které nejsou registrovaným cenným papírem (není o nich účtováno na veřejném kapitálovém trhu), obchodní podíly do 20 % podílu na základním kapitálu nebo dlužné cenné papíry, u nichž burza zrušila obchodovatelnost.Krátkodobý majetek neboli oběžná aktiva je pak všechen ostatní majetek, který nesplňuje hranici pořizovací hodnoty dle účetní směrnice/daňových předpisů a ‚‚spotřebujete'' jej během jednoho roku od jeho pořízení.Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.

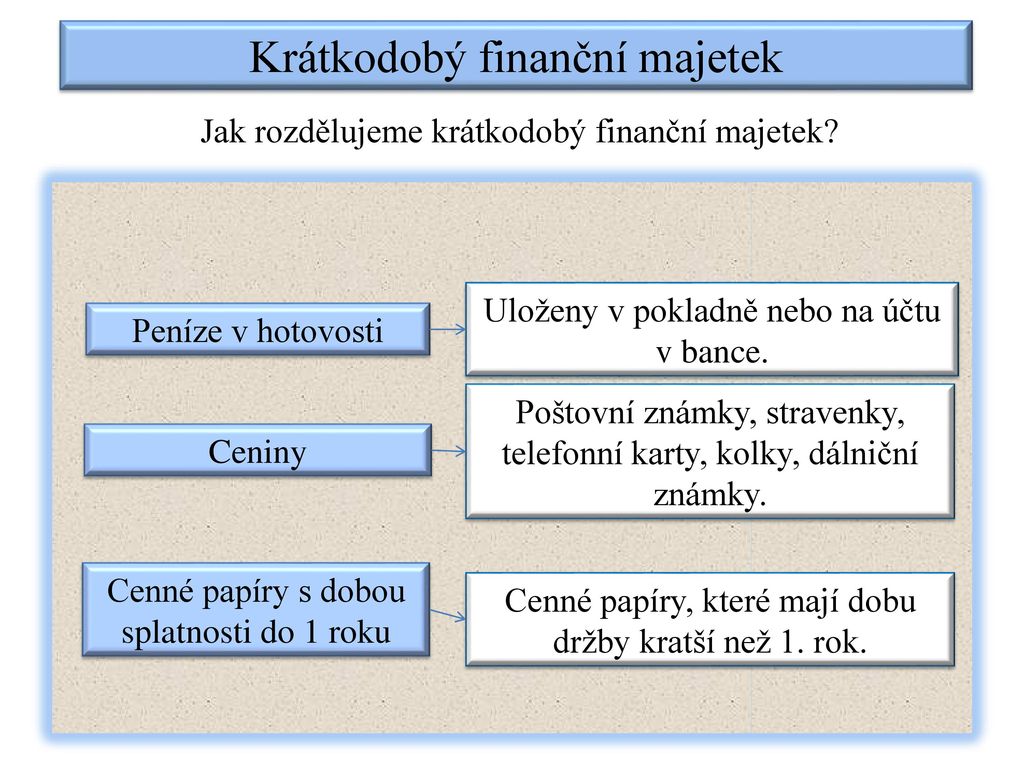

Co patří do KFM : Svojí povahou se blíží peněžním prostředkům, neboť v určitém slova smyslu ceniny peníze nahrazují. Mezi ceniny patří poštovní známky, dálniční kupóny, kolky, telefonní karty, karty na odběr pohonných hmot, stravenky do provozoven veřejného stravování, předplacené jízdenky na hromadnou dopravu aj.

Jak se účtuje krátkodobý finanční majetek

Pro účtování krátkodobých CP se využívá účtů v účtové skupině 25 – Krátkodobý finanční majetek. Podle jakých kritérií jsou krátkodobé CP z hlediska účetnictví tříděny Podle toho, zda: se jedná o majetkové nebo dlužné CP, jde o CP k obchodování nebo držené do splatnosti (u dlužných CP).

Co patří do drobného nehmotného majetku : Drobný nehmotný majetek

Příkladem drobného nehmotného majetku je software, za který firma zaplatila 10 000 Kč (pokud směrnice stanovuje limit hodnoty např. na 60 000 Kč). Drobný nehmotný majetek v účetním programu účtuje do nákladů.

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.

Co je to drobný majetek

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.

Do kategorie drobný majetek se řadí hmotný majetek, jehož doba použitelnosti je delší než 1 rok a jehož cena nepřevyšuje hodnotu 40 000 Kč. Evidence drobného majetku není povinná, je však doporučená pro potřeby podnikatele.

Co nepatří do hmotného majetku : Samostatné movité věci, které splňují dlouhodobost, ale jejich ocenění by bylo nižší než limit stanovený účetní jednotkou, nepatří do dlouhodobého hmotného majetku, ale účtuje se o nich jako o zásobách. Všechny budovy, haly a stavby, a to bez ohledu na to, jakou mají trvanlivost či cenu.

Co se účtuje na 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389

Na tomto účtu jsou zachyceny dluhy, u kterých není ke dni sestavení účetní závěrky známa jejich částka. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.Účet 383 – Výdaje příštích období

Na tomto účtu jsou zachyceny výdaje, které jsou nákladem běžného účetního období, ale podle smlouvy budou zaplaceny až v budoucích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se uctuje na 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.