Antwort Co potřebuji k pojištění nemovitosti? Weitere Antworten – Na co si dát pozor při pojištění nemovitosti

7 věcí, na co si dát pozor při sjednání pojištění nemovitosti

- Aby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištění

- Víte, jaká rizika zahrnuje vaše pojistka

- Uveďte skutečnou velikost nemovitosti.

- Omrkněte asistenční službu.

- Jak pojistit dům či byt s více majiteli.

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.Cena pojištění se určuje v závislosti na řadě faktorů, zejména pak na její reálné hodnotě, tedy částce, na kterou je člověk pojištěn. Nelze ji tedy jednoduše stanovit. Průměrná cena pojistky na domácnost se pohybuje na úrovni 1500 až 2000 korun za rok. Průměrná pojistka na nemovitost pak okolo 2500 až 4000 korun ročně.

Co znamená pojištění nemovitosti bez limitu : Velmi jednoduše – díky tomu, že pojistná částka není v našem pojištění nemovitosti nikde uvedena, je pojistné plnění bez limitu. To znamená, že jeho výše vždy odpovídá reálné škodě v nových cenách. Díky tomu není potřeba smlouvu v průběhu času nijak aktualizovat a měnit, což je určitě nesporná výhoda našeho pojištění.

Na co je dobře se pojistit

CO MÁ VÝZNAM

Je dobré pojistit se pro případy, kdy úraz zanechá takzvané trvalé následky. To totiž do budoucna může negativně ovlivnit vaše příjmy. Povinnost mít pojištěnou nemovitost mají ti, kdo si dům či byt koupili na hypotéku. Pro ostatní má význam jistota, že když vyhoří, vyplacené pojistné plnění jim pomůže.

Co se stane když nezaplatím pojištění nemovitosti : Pokud klient nezaplatí pojistné, obvykle po uplynutí 45 až 90 dnů pošle pojišťovna první upomínku. Ta může mít formu SMS, e-mailu nebo třeba klasického dopisu. Pokud klient nereaguje, následuje většinou druhá upomínka. V té už bývá uvedeno, že při nezaplacení pojistného bude pojištění ukončeno.

Pojďte se s nejznámějšími způsoby, jak zjistit cenu nemovitosti, seznámit v následujících odstavcích.

- Zorientujte se na inzertních serverech s realitami.

- Nechte si vypracovat znalecký posudek.

- Zjistěte cenu nemovitosti pomocí tržní mapy.

- Obraťte se na realitního makléře.

- Zjistěte s námi cenu nemovitosti on-line.

Máte-li hypotéku na své nemovitosti, většinou je požadováno, abyste ji měli pojištěnou. Pokud dojde k pojistné události, pojištění může pokrýt náklady na opravu nebo nahrazení ztracených věcí. Dále pokud například majitel nemovitosti nedokáže splácet hypotéku, může být nemovitost zabavena a prodána.

Jaké minimální pojistné limity

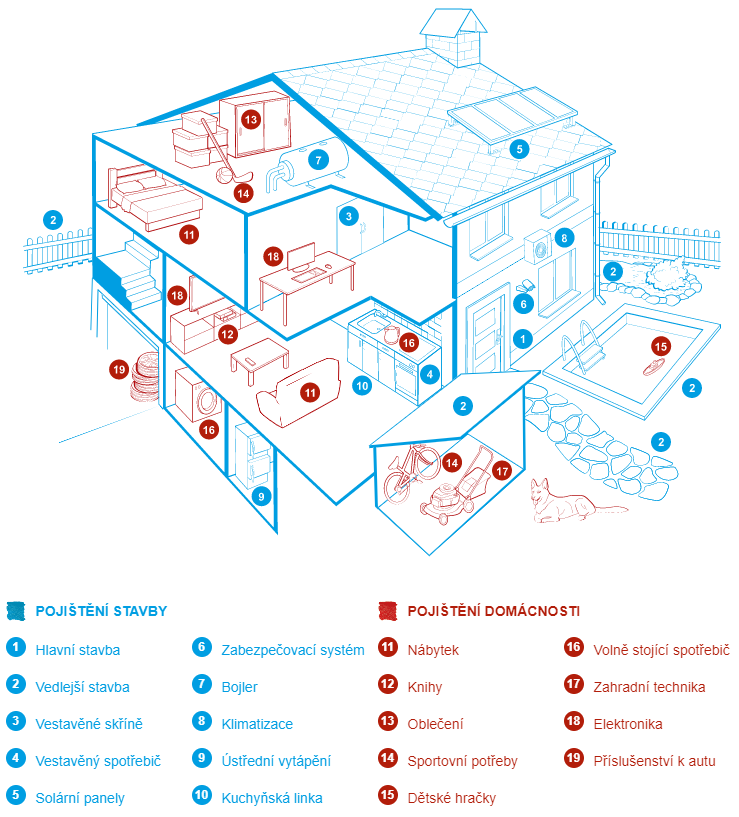

Zákon stanovuje minimální limit pojistného plnění na 35 milionů Kč. Maximální limit, který si můžete zvolit, je 100 milionů Kč, nově i 250 milionů Kč. Limity pojistného plnění u povinného ručení jsou uváděny jako dvě hodnoty, například 35/35.Rozdíl mezi nemovitostí a domácností

Pokud tedy přijde velká voda, například v podobě prasklého potrubí, pojištění nemovitosti vám pokryje zničené podlahy, radiátory nebo zdi. Pojištění domácnosti se naopak vztahuje na věci movité – především nábytek, elektroniku nebo věci osobní potřeby.Jakékoliv pozemky, stavby ve špatném technickém stavu. Zmenšení nebo ztrátu umělecké nebo historické hodnoty pojištěné stavby nebo jiné části. Dále rovněž nebudeme hradit opravu uměleckých, uměleckořemeslných nebo historických děl, která jsou součástí pojištěné stavby, zejména soch, plastik, fresek a řezeb.

Pojištění domácnosti můžete uzavřít jak na domácnost, kde bydlíte, tak i třeba pro chatu, chalupu nebo byt, kam jezdíte jen občas. Pojistku vždy uzavíráte na konkrétní pojistnou částku. Ta by měla odpovídat součtu hodnoty všech věcí, které doma máte.

Kdy zaniká pojištění nemovitosti : Pojištění zaniká dnem, kdy došlo ke změně vlastnictví nebo spoluvlastnictví pojištěného majetku, nebylo-li ve smlouvě dohodnuto jinak. § zánikem pojištěného rizika nebo pojištěné věci, § smrtí pojištěné fyzické osoby, § zánikem pojištěné právnické osoby bez právního nástupce.

Co se stane kdyz nebudu platit povinne ruceni : Pokud vás zkontroluje policie a zjistí, že nemáte sjednané povinné ručení, můžete dostat pokutu až 40 000 Kč. A to jsme ještě nezmínili způsobení nehody a náhradu škody, která může jít až do výše 300 000 Kč z vaší vlastní kapsy.

Co je potřeba k odhadu ceny nemovitosti

Důležité doklady pro odhad

- výpis z Katastru nemovitostí – list vlastnictví (ne starší než 3 měsíce)

- kopie snímku katastrální mapy daného území (ne starší než 1rok)

- doklady omezující vlastnická práva.

- doklady o nabytí vlastnictví

- prováděcí předpisy pro nakládání s nemovitostí

- stavby oceňované výnosovým způsobem.

Nemovitost samotná

Obecně platí, že čím větší plocha, tím vyšší celková cena. Nicméně u některých nemovitostí bývá pokles v ceně za jeden metr čtvereční s růstem velikosti nemovitosti, například malometrážní byty – garsonky mívají tuto jednotkovou cenu vyšší než velké byty. Stav nemovitosti se týká výlučně budov.Pojištění domácnosti může sjednat pronajímatel i nájemce. V případě, že je vybavení bytu majetkem majitele nemovitosti, bude ho zařizovat on. Pokud jsou movité věci vaše, záleží na vás, jestli se rozhodnete pojistku sjednat, a své věci tak chránit.

Co znamená limit pojistného plnění : Limit pojistného plnění vyjadřuje nejvyšší hranici plnění pojistitele při jedné konkrétní události. Tato částka se sjednává při uzavírání pojistné smlouvy. Pokud výše výloh spojených s pojistnou událostí přesáhne limit pojistného plnění, doplácí zbylou částku pojištěnec.