Antwort Co potrebuji k pujcce airbank? Weitere Antworten – Co je potřeba pro půjčku

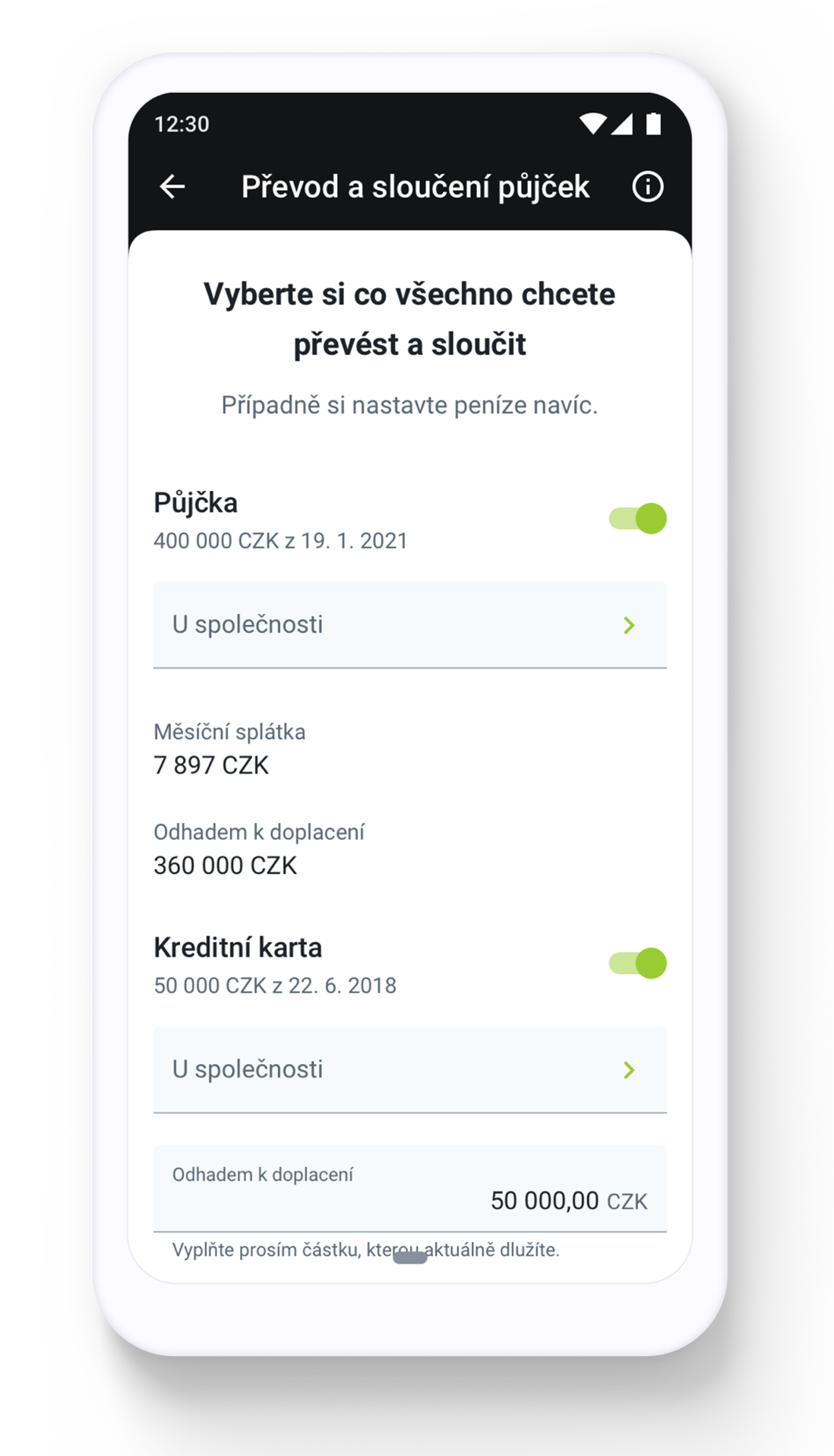

Základním dokumentem, který budete při žádosti o půjčku dokládat, je občanský průkaz a k němu druhý doklad totožnosti. Například cestovní pas, řidičský průkaz nebo rodný list. Všechny doklady musí být samozřejmě platné.K žádosti o půjčku budete potřebovat dva doklady totožnosti a potvrzení o trvalém příjmu. Pokud již naším klientem jste a na běžný účet Vám chodí výplata, většinou nic dokládat nemusíte.Jakmile podepíšete smlouvu a pošlete nám všechny potřebné doklady, zvládáme vaši žádost zpracovat zpravidla do následujícího dne. Peníze vám na účet můžeme připsat už do hodiny od schválení, ale zaručit vám to nedokážeme.

Jak se nazyva clovek ktery potrebuje pujcit peníze : Dlužník: Osoba, která si vypůjčila peníze, ať už v hotovosti, nebo jimi uhradila zboží (něco nakoupila), nebo která nezaplatila, co byla povinna zaplatit. Exekuce: Nucený výkon pravomocného rozhodnutí, tedy rozhodnutí, které nabylo právní moci.

Co je potreba k pujcce od Air Bank

Jestli jste občanem České republiky — občanský průkaz a k němu druhý doklad totožnosti (řidičský průkaz, cestovní pas, zbrojní průkaz nebo rodný list). Jako cizinec — dva různé druhy z těchto dokladů: cestovní pas, potvrzení o povolení pobytu, národní doklad totožnosti (jen pro občany EU), řidičský průkaz.

Kdo muze dostat půjčku : V České spořitelně je to možné. Důchod je totiž trvalý a pravidelný příjem, který představuje jistotu, že půjčka žadatele nedostane do potíží. Jediným omezením je věk – limit pro schválení půjčky je 71 let. Výše půjčky opět záleží na výši příjmu a na tom, zda má žadatel další finanční závazky.

Jestli jste občanem České republiky — občanský průkaz a k němu druhý doklad totožnosti (řidičský průkaz, cestovní pas, zbrojní průkaz nebo rodný list). Jako cizinec — dva různé druhy z těchto dokladů: cestovní pas, potvrzení o povolení pobytu, národní doklad totožnosti (jen pro občany EU), řidičský průkaz.

Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů.

Proč mi banka nechce půjčit

Sdílet. Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.Řešením může být právě půjčka bez doložení příjmů, kterou nabízí některé nebankovní společnosti. Ty sice musí také splnit podmínky pro poskytování úvěrů, ale v zásadě mají možnost vám půjčit nižší částku krátkodobě i bez ověření příjmů.Žádná banka vám půjčku v insolvenci neposkytne. Jediným řešením je obrátit se na nebankovní poskytovatele. Ale ani v tom případě nepochodíte u všech. Půjčky v insolvenci poskytují jen vybrané finanční instituce a počítejte s tím, že se jedná o velmi drahé produkty.

Co by se vám mohlo hodit

Po aktivaci karty s ní budete moci platit na internetu až následující pracovní den po 12. hodině. Kartu si můžete přidat do Google Pay nebo Apple Pay hned, jak ji uvidíte v mobilní aplikaci, tedy ještě předtím, než vám ji fyzicky vyrobíme.

Jak dlouho trvá vyřízení půjčky : Peníze po podpisu smlouvy budete mít na účtu do několika hodin, mnohdy ještě ten samý den. V případě, že jste svoje možnosti odhadli špatně, pošle vám banka alternativní (realističtější) nabídku. Vyřízení by pak – za předpokladu dodání všech dokumentů – nemělo trvat déle než dva pracovní dny.

Jak zjistit svoji bonitu : K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Kolik půjček si můžu vzít

Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Pokud tedy uvažujete o financování vlastního bydlení hypotékou, měli byste mít naspořeno alespoň 25 % z kupní ceny nemovitosti. Počítejte také s tím, že banka při výpočtu hodnoty zastavované nemovitosti nevychází z tržní ceny, ale ze znaleckého posudku. Tyto dvě hodnoty se mohou lišit o více než 10 %.Pro žadatele o hypotéky byla Českou národní bankou stanovena horní hranici DTI na 8,5 (případně 9,5 pro lidi pod 36 let). To znamená, že celkový dluh nesměl přesáhnout 8,5násobek (případně 9,5násobek) čistého ročního příjmu žadatele. Limit DTI banky nemusí dodržovat od 1. ledna 2024 dodržovat.

Co se stane když člověk nemůže splácet svojí půjčku : Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.