Antwort Co to je daňová evidence? Weitere Antworten – Co evidujeme v danove evidenci

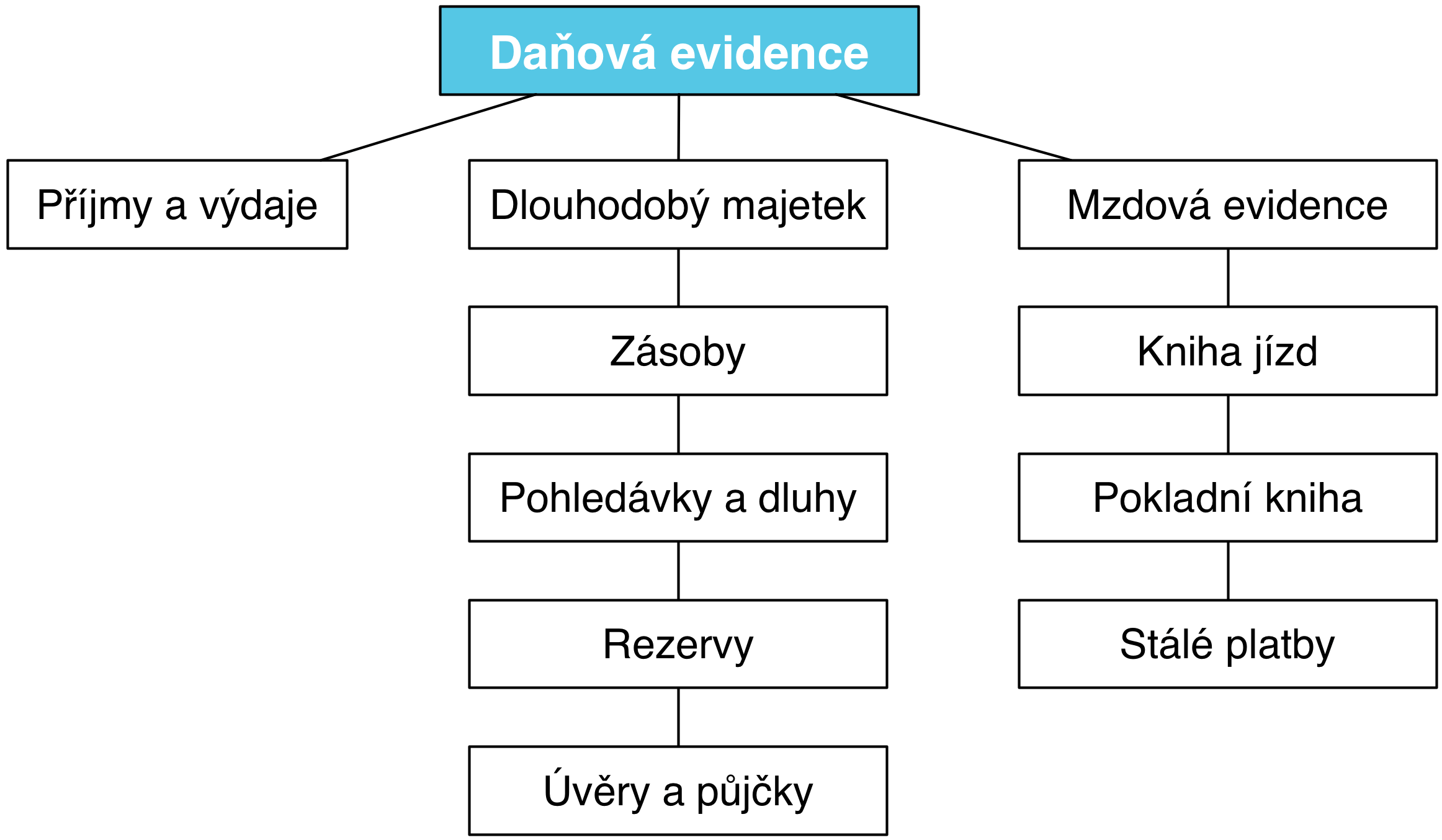

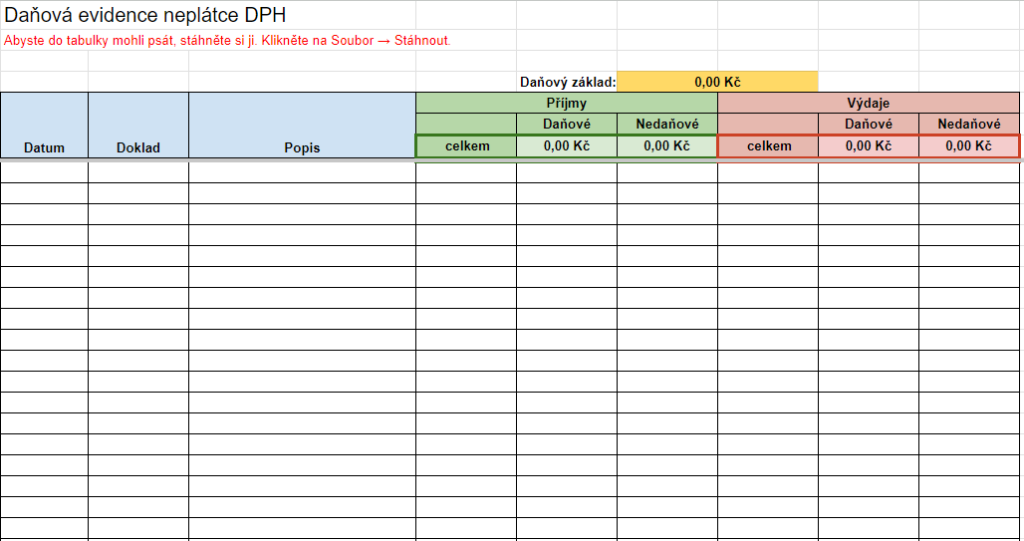

Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.Kromě obyčejné excelové tabulky můžete vyzkoušet specializovaný software na daňovou evidenci, jako je například Money S3.Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Jak evidovat úvěr v daňové evidenci : Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.

Kdy musím vést daňovou evidenci

Povinnost vést daňovou evidenci mají OSVČ podnikatelé, kteří dosahují příjmů z podnikání nebo jiné samostatně výdělečné činnosti, kteří nemají povinnost vést účetnictví, resp. nedosáhli příjmů přesahujících 25 mil. Kč v daném roce a současně uplatňují vynaložené výdaje, a ne výdaje paušálem.

Co to je evidence : Evidence jsou něco jako šanony, ve kterých uchováváte informace. Máte například evidenci Firem, evidenci Majetku, Zakázek, evidenci Smluv a podobně. V každé evidenci jsou vedené jiné informace a ke každé evidenci mají přístup lidé podle svého pracovního zařazení ve firmě.

Daňovou evidenci vedou fyzické osoby, které se nestaly účetní jednotkou, jejich obrat nepřekročil za minulý kalendářní rok 25 mil. korun, nejsou účastníkem sdružení a nejsou zapsány v Obchodním rejstříku. Ten, kdo se stane účetní jednotkou ve smyslu Zákona o účetnictví č. 563/1991 Sb., musí vést účetnictví.

účetnictví Při vedení účetnictví se do výnosů a nákladů za daný kalendářní rok počítají veškeré vstupy či výstupy, které zvyšují, nebo naopak snižují ekonomický prospěch podnikání, zatímco do daňové evidence se jako příjmy či výdaje počítají pouze již provedené transakce.

Jaký je rozdíl mezi účetnictvím a daňovou evidencí

účetnictví Při vedení účetnictví se do výnosů a nákladů za daný kalendářní rok počítají veškeré vstupy či výstupy, které zvyšují, nebo naopak snižují ekonomický prospěch podnikání, zatímco do daňové evidence se jako příjmy či výdaje počítají pouze již provedené transakce.Při vedení daňové evidence je potřeba evidovat pohledávky a dluhy, tj. mít evidenci přijatých a vydaných faktur a ostatních pohledávek a závazků. Dále je potřeba evidovat všechny složky majetku – drobný majetek, dlouhodobý majetek hmotný i nehmotný a zásoby.Do BRKI informace o úvěrech posílají pouze tuzemské banky nebo stavební spořitelny. Do NRKI se dostanou údaje o půjčkách i od nebankovních poskytovatelů úvěrů (např. splátkové a leasingové společnosti). Oba registry vzájemně spolupracují a informace si vyměňují.

Jaké jsou tedy hranice příjmů, kdy nemusím podávat přiznání Pokud mám své roční příjmy do 50 tis., nemusím podávat přiznání. Do příjmů se nepočítají osvobozené příjmy a příjmy zdaněné srážkovou daní (obvykle např. DPP do 10 tis.)

Které Zákony upravují daňovou evidenci : Daňová evidence

Pravidla pro vedení daňové evidence upravuje § 7b ZDP. Daňová evidence obsahuje údaje o: příjmech a výdajích, v členění potřebném pro zjištění základu daně, majetku a dluzích.

Co je evidovat : V běžné řeči, v administrativě apod. soustavné vedení záznamů, například: Centrální evidence sbírek. Daňová evidence.

Co je hlavnim ukolem daňové evidence

Hlavním úkolem účetnictví i daňové evidence je zjištění základu daně z příjmu, která je vstupními daty pro daňové přiznání.

Povinnost vést daňovou evidenci mají OSVČ podnikatelé, kteří dosahují příjmů z podnikání nebo jiné samostatně výdělečné činnosti, kteří nemají povinnost vést účetnictví, resp. nedosáhli příjmů přesahujících 25 mil. Kč v daném roce a současně uplatňují vynaložené výdaje, a ne výdaje paušálem.Základem daňové evidence je deník příjmů a výdajů. Doporučujeme mít v evidenci tyto položky v jednotlivých sloupcích: Datum příjmu nebo výdaje, tedy kdy jste peníze dostali či vydali v hotovosti nebo na účet. Důležité je datum úhrady, tedy ne odeslání či přijetí faktury nebo datum splatnosti.

Jaký zákon upravuje vedení daňové evidence : Zákon č. 586/1992 Sb., o daních z příjmů, pak upravuje problematiku daňové evidence, kde ji definuje jako evidenci pro stanovení základu daně a daně z příjmů z podnikatelské či jiné činnosti.