Antwort Co to je předmět daně? Weitere Antworten – Co není předmětem daně

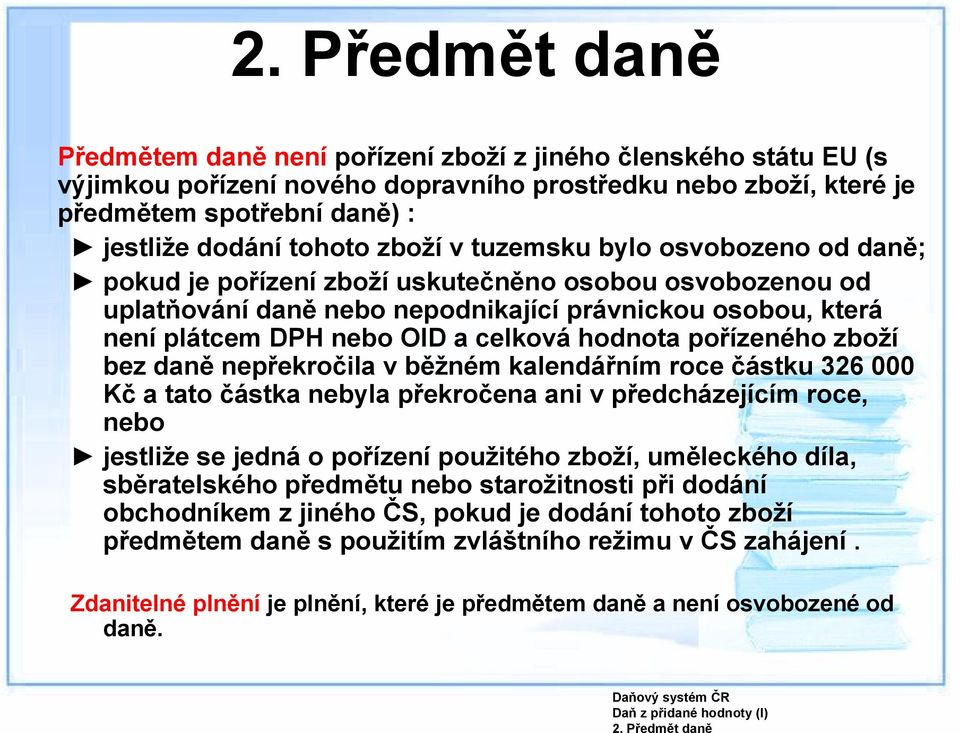

Předmětem daně nejsou příjmy, které se získaly nabytím akcií, zděděním nebo darováním nemovitosti, movité věci nebo majetkového práva s výjimkou příjmů z nich plynoucích. příjmy z úroků z vkladů na běžném účtu.Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)Co je předmětem daně u DPH Předmětem této daně je zejména dodání zboží, poskytnutí služby, pořízení zboží z jiného členského státu EU, dále pořízení nového dopravního prostředku z jiného členského státu EU anebo dovoz zboží s místem plnění v tuzemsku.

Co je předmětem daně z nemovitosti : Předmětem daně z nemovitých věcí jsou pozemky evidované v katastru nemovitostí, zdanitelné stavby a zdanitelné jednotky nacházející se na území České republiky. Na pozemek, který je součástí jednotky, se pro účely daně z nemovitých věcí hledí jako na nemovitou věc, jejímž vlastníkem je ten, kdo vlastní jednotku.

Co je předmětem daně z příjmů právnických osob

Předmět daně z příjmů právnických osob

Předmětem daně jsou příjmy z veškeré činnosti a z nakládání s veškerým majetkem, není-li zákonem o daních z příjmů stanoveno jinak. Příjmy, které nejsou předmětem daně, jsou vymezeny v § 18 odst. 2 zákona o daních z příjmů.

Co je předmětem daně ze staveb : 1 písm. a) bodu 1. zákona o dani z nemovitých věcí je předmětem daně ze staveb a jednotek dokončená nebo užívaná budova (například budova obytného, resp. rodinného domu), kterou se rozumí nadzemní stavba spojená se zemí pevným základem, která je prostorově soustředěna a navenek převážně uzavřena obvodovými stěnami a …

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Předmět daně z příjmů fyzických osob

příjmy ze samostatné činnosti (§ 7), příjmy z kapitálového majetku (§ 8), příjmy z nájmu (§ 9), ostatní příjmy (§ 10).

Co má 21% DPH

Do základní 21% sazby padly například: točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např. neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka) – detailně viz informace FÚ ke změnám sazeb. řezané květiny a dekorativní listovíOd daně z pozemků jsou osvobozeny podle zákona pozemky ve vlastnictví státu, nejsou-li využívány k podnikatelské činnosti nebo pronajímány, pozemky používané diplomatickými misemi, pozemky tvořící veřejná prostranství, předmětem daně pak nejsou zejména pozemky pod stavbou v rozsahu jejího půdorysu.Sankce za každý den prodlení činí 0,05 procenta ze zaplacené daně (případně 0,01 procenta ztráty). Maximální postih se může vyšplhat na pět procent z vyměřené daně. Pokud vůbec nepodáte daňové přiznání, a to ani dodatečně na výzvu berňáku, pokuta bude minimálně 500 korun. Stejný postih vás čeká, pokud nezaplatíte včas.

Předmět daně z příjmů právnických osob

Předmětem daně jsou příjmy z veškeré činnosti a z nakládání s veškerým majetkem, není-li zákonem o daních z příjmů stanoveno jinak.

Jak zjistit nedoplatek na daních : Prostřednictvím cPortálu Celní správy okamžitě a zdarma zjistíte, zda máte u Celní správy přeplatek nebo nedoplatek a v jaké výši. Do portálu se přihlaste Identitou občana nebo datovou schránkou. Jedná se o zobrazení aktuálního stavu, nikoliv o písemné potvrzení, na které se již vztahuje správní poplatek.

Co vše se pocita jako příjem : Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.

Jaké jsou druhy příjmů

1) Základní typ příjmu – čistý příjem ze zaměstnání či podnikání – plat či mzda opakovaně periodicky generovaná z práce nebo zaměstnání. 2) Příjmy z pronájmu, dividend, vyplacené úroky apod. 3) Sociální příjmy – dávky od státu, přídavky na děti, důchod, podpora v nezaměstnanosti apod.

Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka) vstupné na představení, do divadel, na koncerty, do muzeí, do kin, na výstavy a na podobné kulturní události.

Na co je 10% DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.