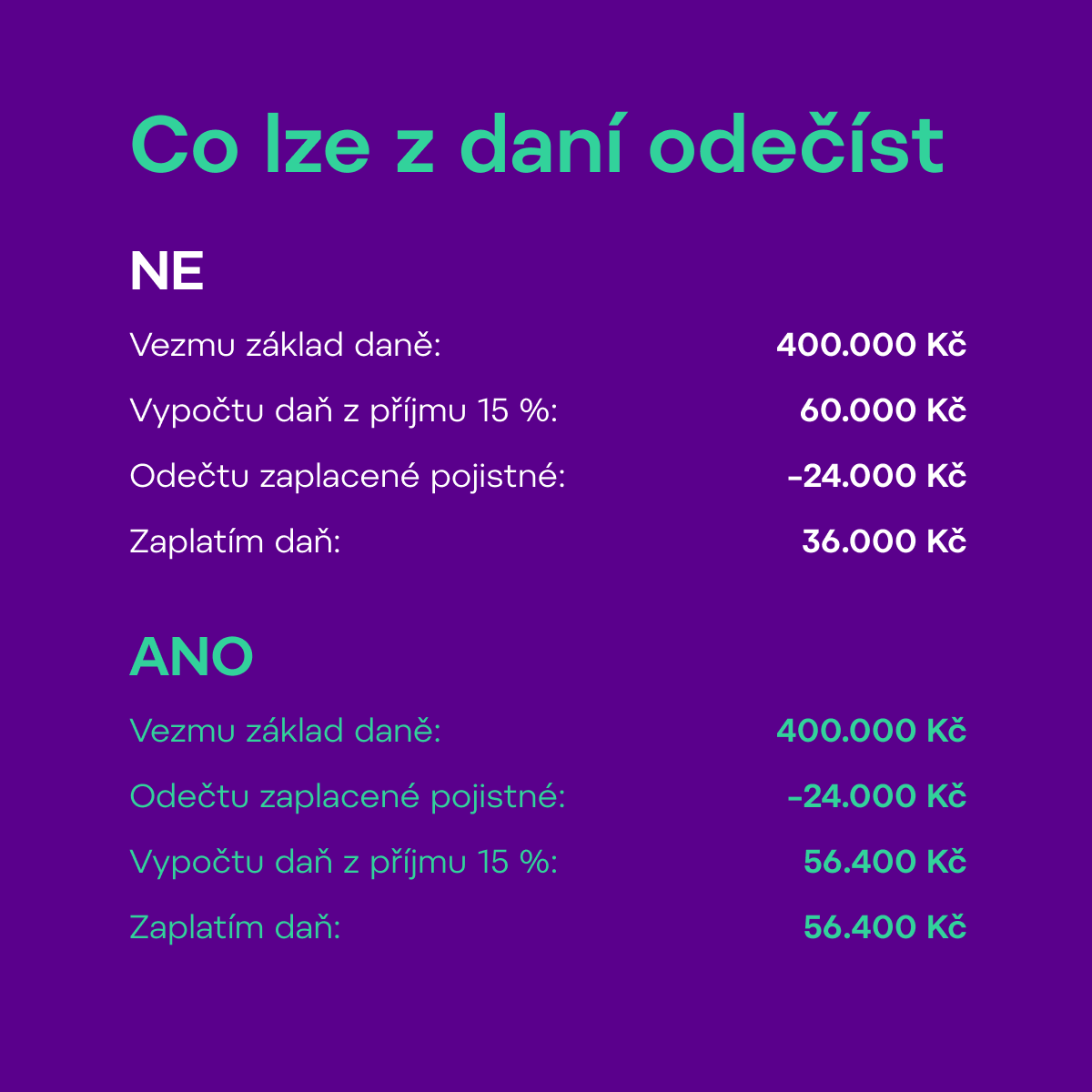

Antwort Co vše si můžu dát do daní? Weitere Antworten – Co vše si lze odečíst z dani

Máte nárok na různé daňové slevy, například základní slevu (30 0840 Kč), na invaliditu (2 500 Kč), a součet těchto slev je 33 340 Kč. I když je celková částka vašich slev vyšší než vaše vypočtená daňová povinnost, můžete využít slevy pouze do výše 20 000 Kč. Nemůžete tedy uplatnit všechny slevy a výsledná daň je nula.Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kromě základní slevy na poplatníka lze v daňovém přiznání uplatnit další daňové slevy, jako jsou:

- sleva na manželku.

- sleva na invalidní důchod prvního, druhého a třetího stupně

- slevu na průkaz ZTP/P.

- slevu na studenta.

- slevu na EET.

- slevu formou školkovného.

Co všechno si můžu odečíst z dani : Abyste mohli uplatnit daňový odpočet, musíte dát dar v hodnotě minimálně 1 000 Kč nebo dary musí přesáhnout 2 % z vašeho daňového základu. Stačí splnit jednu z těchto podmínek. Maximálně si můžete odečíst 30 % ze svého základu daně. K přiznání přiložte potvrzení o daru nebo darovací smlouvu.

Jaká částka se nemusí danit

Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Co si může zaměstnanec odečíst z dani : Zaměstnanec navíc může uplatnit řadu daňových slev a daňových zvýhodnění. Jde třeba o daňovou slevu na manžela/manželku, za invaliditu, na ZTP/P, studenta, nebo školkovné.

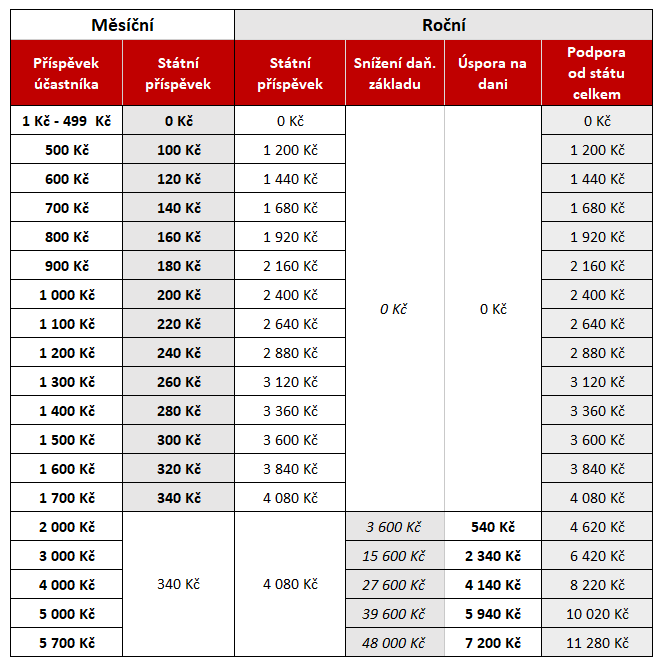

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Beze změny jsou nezdanitelné položky: poskytnuté dary a darování krve nebo kostní dřeně, úroky z úvěrů na bydlení, penzijní připojištění a životní pojištění. Od 1. ledna 2024 je možné navíc odečítat z daňového základu také pojištění dlouhodobé péče a dlouhodobé investiční produkty.

Kolik dostanu na daních

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Od daně z příjmů jsou osvobozené dary, jejichž hodnota od jednoho dárce nepřesáhne částku 15.000 Kč za rok (zdaňovací období) bez ohledu na to, kdo je dárcem.Dary, dědictví nebo příjem z prodeje nemovitosti – tyto a mnohé další příjmy jsou ze zákona osvobozené od daně. To znamená, že je neuvádíte do daňového přiznání a neodvádíte z nich daň z příjmů. Pokud je ale příjem osvobozený od daně vyšší než 5 milionů korun, musíte na úřad poslat speciální oznámení.

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Kolik mi vrátí na daních za nemoc : Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Co patří do 12% daně : Snížená sazba DPH 12% od 2024

Do snížené 12% sazby patří od roku 2024: ubytovací služby. stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka)

Kolik si mohu vydělat bez zdanění

Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.Jak je to s vracením přeplatků na dani z příjmů

| Termín pro přiznání daní | Termín pro vracení přeplatku | |

|---|---|---|

| Zaměstnanci | 15. února | v dubnu (březnová výplata) |

| Daňové přiznání OSVČ (elektronicky) | 2. května | 3. června |

| Daňové přiznání s poradcem | 1. července | 31. července |

Kdy nemusím danit dar : Daň darovací

Zákon stanoví, že daň z příjmů se z darů neplatí, jsou-li tyto dary získány příležitostně a pokud jejich hodnota nedosáhne 50 000 Kč bez ohledu na to, kdo je dárcem. Pro dary vyšší hodnoty pak zákon taxativně stanoví okruh osob, od nichž dar rovněž dani nepodléhá (přímí příbuzní aj.).