Antwort Co znamená princip podvojnosti? Weitere Antworten – Jaký je princip pravidla Podvojnosti

Princip podvojnosti a souvztažnosti účtů

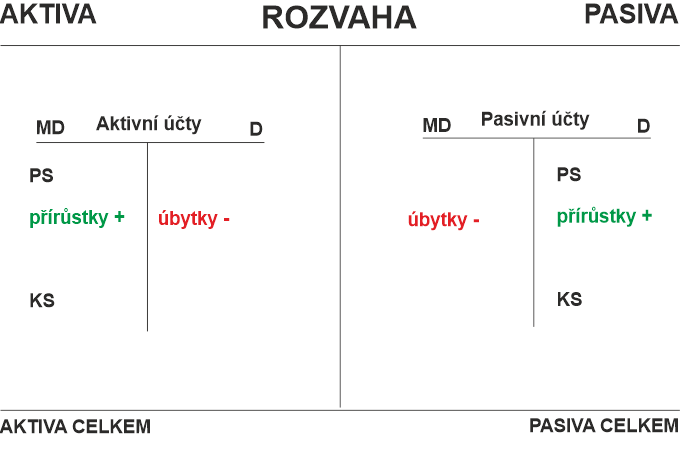

Zachycuje se na dva účty stejnou částkou, jednou na straně MD a podruhé na straně D. Obě změny musí být stejně velké. Stejná částka se promítne dvakrát na dva různé účty = podvojnost. Podvojnost je soustavou podvojného účetnictví (podvojné účetnictví).Podvojnost je jedním z metodických prvků podvojného účetnictví. Podvojnost vyplývá z bilancování majetku v účetnictví, na základě kterého každá změna majetku podniku (finančně majetkové struktury podniku) ovlivní nejméně dvě položky (viz heslo Rozvaha).V podvojném účetnictví je každá položka na účtu spárovaná s položkou na jiném účtu, ale na opačné straně (Má dáti nebo Dal). Např. pokud je pokladnou zaplacena dodavatelská faktura ve výši 1 500 Kč, je tato částka zaúčtována na účet pokladny na straně Dal a na účet dodavatele na straně Má dáti.

Jaký je rozdíl mezi jednoduchým a Podvojným účetnictvím : Rozdíl mezi jednoduchým a podvojným účetnictvím není v jeho složitosti, nýbrž ve způsobu účtování. Podvojné zachycuje náklady a výnosy na dvou účtech, zatímco jednoduché sleduje příjmy a výdaje stejně jako daňová evidence. Rozdílů mezi zmiňovanými účetními systémy je více.

Co je princip souvztažnosti

Souvztažnými účty se obecně rozumí dva účty, na které se zaznamenává určitý účetní případ. Tyto účty musí odpovídat obsahu účetního případu. Musí být vybrány tak, aby zápis na ně měl smysl a co nejlépe zachycoval událost (operaci), ke které došlo a kterou je potřeba zaúčtovat.

Jaká je podstata účetnictví : Účetnictví je nástroj pro sledování a zobrazení stavů, toků a výsledků ekonomické činnosti v peněžních jednotkách. Je uspořádaným systémem evidence s určitými, vesměs obecně platnými normami a definovanými pravidly.

Pokud fyzická osoba překročí v daném kalendářním roce obrat nad 25 000 000 Kč, je povinna vést účetnictví od prvního dne následujícího po roce, v němž obrat překročila. Účetnictví musí vést minimálně následně po dobu 5 let. Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku.

Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Co je to akruální princip

Co je to akruální princip Akruální princip (nebo také báze, koncept) je jedna ze základních účetních zásad, která říká, že účtování nákladů a výnosů patří do období, se kterým věcně a časově souvisí, aniž by bylo bráno v úvahu, kdy došlo ke reálnému pohybu peněz.Základem daňové evidence je deník příjmů a výdajů. Doporučujeme mít v evidenci tyto položky v jednotlivých sloupcích: Datum příjmu nebo výdaje, tedy kdy jste peníze dostali či vydali v hotovosti nebo na účet. Důležité je datum úhrady, tedy ne odeslání či přijetí faktury nebo datum splatnosti.Pokud fyzická osoba překročí v daném kalendářním roce obrat nad 25 000 000 Kč, je povinna vést účetnictví od prvního dne následujícího po roce, v němž obrat překročila. Účetnictví musí vést minimálně následně po dobu 5 let. Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku.

Kdo vede podvojné účetnictví

Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Kdo má povinnost vést podvojné účetnictví : Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Kdo může vést podvojné účetnictví : Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku. Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou.

Kdo musí vést podvojné účetnictví

Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Účetní metoda, při níž jsou příjmové a výdajové položky zachyceny na účtu v okamžiku svého vzniku, bez ohledu na to, zda byly v daném okamžiku obdrženy i v hotovosti.Pokud fyzická osoba překročí v daném kalendářním roce obrat nad 25 000 000 Kč, je povinna vést účetnictví od prvního dne následujícího po roce, v němž obrat překročila. Účetnictví musí vést minimálně následně po dobu 5 let. Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku.

Kdo má povinnost vést daňovou evidenci : Povinnost vést daňovou evidenci mají OSVČ podnikatelé, kteří dosahují příjmů z podnikání nebo jiné samostatně výdělečné činnosti, kteří nemají povinnost vést účetnictví, resp. nedosáhli příjmů přesahujících 25 mil. Kč v daném roce a současně uplatňují vynaložené výdaje, a ne výdaje paušálem.