Antwort Jak dlouho trvá schválení půjčky Raiffeisenbank? Weitere Antworten – Jak dlouho trvá schválení půjčky

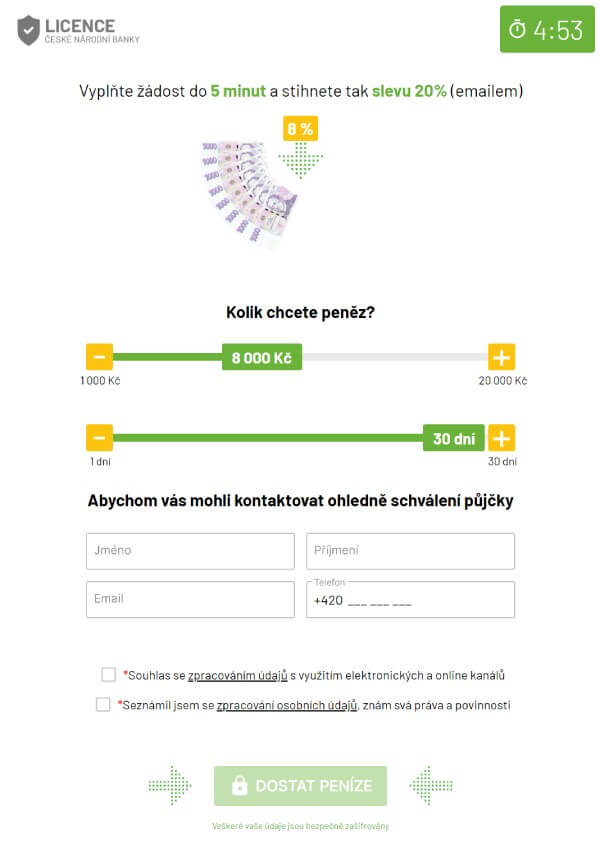

Peníze po podpisu smlouvy budete mít na účtu do několika hodin, mnohdy ještě ten samý den. V případě, že jste svoje možnosti odhadli špatně, pošle vám banka alternativní (realističtější) nabídku. Vyřízení by pak – za předpokladu dodání všech dokumentů – nemělo trvat déle než dva pracovní dny.Půjčku vyřídíte online během pár minut

O půjčku požádáte snadno přes internet a po podpisu smlouvy vám peníze obratem pošleme na účet. Pokud již u nás máte běžný účet, vše vyřídíte online během pár minut. Když u nás běžný účet ještě nemáte, podepíšete smlouvu online ověřením přes Bank iD, nebo osobně na pobočce.„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.

Proč mi banka nechce půjčit : Sdílet. Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.

Co musím splnit abych dostal půjčku

Jaké doklady je třeba předložit k žádosti o půjčku

- Potvrzení o příjmu u zaměstnanců

- Zkušební a výpovědní lhůta je problém.

- Daňové přiznání u podnikatelů

- Potvrzení o provádění povinných odvodů

- Potvrzení o bezdlužnosti.

- Důchodový výměr u důchodců

- Dva doklady totožnosti.

- Doklady ke kupované nemovitosti.

Jak dlouho trva Zadost o půjčku : Jakmile podepíšete smlouvu a pošlete nám všechny potřebné doklady, zvládáme vaši žádost zpravidla zpracovat do následujícího dne.

Záznam v insolvenčním rejstříku se vymaže až pět let po úspěšném ukončení insolvence. Během těchto pěti let nemůžete čekat, že byste obdrželi půjčku od jakékoliv bankovní a solidní nebankovní společnosti.

První a jednou z nejoblíbenějších možností, jak zjistit své dluhy, je na většině pobočkách České pošty se službou Czech POINT. Na přepážce stačí požádat o výpis z Centrální evidence exekucí, který stojí v době, kdy píšeme tento článek, 50 Kč za jednu stránku.

Na co si Češi nejčastěji půjčují

Nejčastěji si Češi půjčují prostřednictvím nákupu na splátky (38 %), kontokorentu (38 %), jiného spotřebitelského úvěru (35 %) nebo prostřednictvím kreditní karty (31 %). Tou její uživatelé nejčastěji hradí běžné nákupy (43 %). Kontokorent slouží necelým dvěma třetinám jeho uživatelům jako finanční rezerva (65 %).Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů.

Co se nejvíce půjčuje : Nejčastěji si Češi půjčují u banky, na úvěr si nejvíce pořizují auto nebo motorku. Přes 40 % Čechů splácí v současné době nějaký úvěr. Pořídili si na něj především auto nebo motorku (13 %) anebo zrekonstruovali byt (11 %). Nejčastěji Češi dluží do výše 200 tis.

Kolik půjček si můžu vzít : Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Kde mi pujci kdyz mám dluhy

Žádná banka vám půjčku v insolvenci neposkytne. Jediným řešením je obrátit se na nebankovní poskytovatele. Ale ani v tom případě nepochodíte u všech. Půjčky v insolvenci poskytují jen vybrané finanční instituce a počítejte s tím, že se jedná o velmi drahé produkty.

Záznam v insolvenčním rejstříku se vymaže až pět let po úspěšném ukončení insolvence. Během těchto pěti let nemůžete čekat, že byste obdrželi půjčku od jakékoliv bankovní a solidní nebankovní společnosti. Vzhledem k tomu, že máte dluhy splaceny, můžete zvýšit svůj příjem, aniž by to pohltilo splácení insolvence.Máte strach z toho, že si na vaše jméno někdo vzal půjčku To, zda jsou na vaše jméno vedené nějaké dluhy, si můžete ověřit v registrech dlužníků (např. dluhový registr Solus, Bankovní a Nebankovní registr klientských informací, Centrální evidence exekucí, Insolvenční rejstřík).

Na co si dát pozor při půjčce : Důkladně čtěte smlouvu

- celková výše půjčky.

- celková částka, kterou za úvěr zaplatíte.

- úroková sazba a RPSN.

- délka splácení půjčky.

- výše měsíčních splátek.

- podmínky předčasného splacení úvěru.

- co se stane při opoždění se splátkou.

- právo na odstoupení od smlouvy.