Antwort Jak funguje nebankovní půjčka? Weitere Antworten – Jak fungují nebankovní půjčky

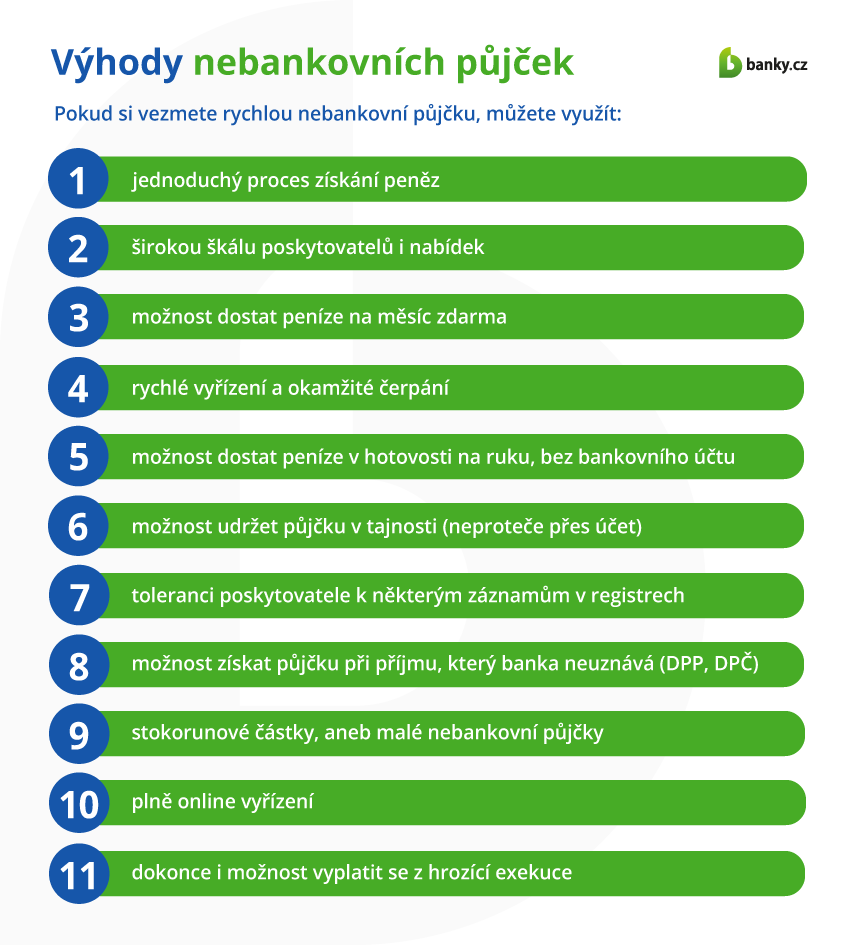

Nebankovní půjčka je zápůjčka poskytovaná jiným subjektem než bankou. Typické pro tyto zápůjčky jsou benevolentnější podmínky pro jejich získání. Zřídka je potřeba doložit příjmy a čistý výpis z rejstříku dlužníků. Tato výhoda je však vyvážena poměrně vyššími úroky a vysokou roční procentní sazbou nákladů (RPSN).Opravdu kvalitních a důvěryhodných nebankovních společností je pomálu, a proto je třeba vybírat půjčku opravdu pečlivě. V našem srovnání se na prvním místě umístila půjčka od Zonky. Druhé místo uhájila nebankovní společnost Kamali a jako třetí se umístil Home Credit se svojí flexibilní půjčkou.Každá finanční instituce má vlastní podmínky pro konsolidaci půjček. Základním předpokladem je, že jste plnoletí a máte bydliště na území České republiky. Poté musíte předložit občanský průkaz, doklad o příjmu a smlouvy o úvěru nebo jiné dokumenty, z nichž banka zjistí aktuální stav splácení.

Kdy se vyplatí půjčka : „Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.

Jaký je rozdíl mezi bankovní a nebankovní půjčkou

Rozdíly mezi bankovní a nebankovní půjčkou

Bankovní půjčka vám obvykle nabídne nižší úrok než půjčka nebankovní. U nebankovního úvěru zase peníze dostanete dřív a mnohdy jsou nebankovní půjčky bez příjmu (tedy jeho ověřování) a také bez nahlížení do registrů dlužníků.

Jaký je rozdíl mezi bankovní a nebankovní institucí : Zatímco bankovní půjčky poskytují banky, které musí mít bankovní licenci od České národní banky (ČNB), nebankovní půjčky nabízejí instituce, které sice také musí mít licenci, ale na poskytování spotřebitelského úvěru.

Jako řešení se nabízí refinancování půjčky. Co znamená refinancování půjčky Refinancovat půjčku znamená převést ji do jiné banky, která nabízí pro Vás výhodnější podmínky. Nová banka za Vás splatí u staré banky celý úvěr, a pak Vám nabídne nový ve stejné výši, ale s jinými podmínkami.

Konsolidace půjček je vhodným řešením, pokud splácíte více úvěrů najednou. Funguje v podstatě tak, že banka nebo nebankovní instituce, u níž o sloučení půjček žádáte, spočítá a vyplatí vaše závazky vůči jiným společnostem. Vy pak už splácíte dluh pouze jeden.

Co delat kdyz mám hodně půjček

Pokud jste zadluženi a víte, že řešení sami nezvládnete, je vždy důležité být aktivní a jednat. Nečinností svou situaci pouze zhoršíte, protože věřitelé se o své peníze nakonec vždy přihlásí. Z dluhové pasti Vám může pomoci oddlužení.Po zaplacení měsíční splátky se o něco sníží dlužná jistina, tím se sníží denní úrok v následujícím měsíci a sníží se i podíl úroku v měsíční splátce. Protože měsíční splátka zůstává stejná, dochází k tomu, že se mění poměr peněz, které ve vaší splátce tvoří úrok a splátku jistiny.Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.

Proč mi banka nechce půjčit : Sdílet. Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.

Kdo může poskytovat nebankovní půjčky : Nebankovní půjčku vám ale může poskytnout jakákoli jiná než bankovní instituce. I ta však musí mít licenci od ČNB, a to k poskytování spotřebitelských úvěrů.

Co delat kdyz nemám na zaplaceni půjček

Veškeré mimořádné peněžní příjmy (jako například dary, dědictví) musíte vydat insolvenčnímu správci, který je zpeněží a výtěžek použije k mimořádným splátkám nad rámec splátkového kalendáře. Změnu svého bydliště a zaměstnání musíte bez odkladu oznámit insolvenčnímu soudu, správci a věřitelskému výboru.

Pokud se Vám stane, že nebude mít dostatek finančních prostředků na splácení půjčky, je dobré se okamžitě spojit s bankou, kde dlužíte, a situaci začít neprodleně řešit. V takovém případě můžete počítat se vstřícností banky, která se bude snažit najít spolu s Vámi nejschůdnější řešení.Naše půjčky mají různé možnosti nastavení splatnosti. U neúčelové půjčky si můžete půjčit na dobu až 8 let. U Konsolidace půjček je možné splácení ještě o dva roky prodloužit, tedy až na 10 let. U půjčky na bydlení si můžete půjčit na dobu až 12 let.

Co znamená sloučení půjček : Jednoduchý způsob, jak snížit počet svých půjček, je sloučení neboli konsolidace. Díky ní je všechny spojíte do jedné a budete platit jen jednu měsíční splátku jedné bance. Ta je navíc obvykle nižší než součet vašich dosavadních splátek. A v neposlední řadě budete mít o svých financích mnohem lepší přehled.