Antwort Jak funguje Odepisovani auta z dani? Weitere Antworten – Jak si odepsat auto z dani

Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.Co jsou mimořádné odpisy Forma výpomoci, která byla zavedena v době pandemie koronaviru. Je možné ji využít v první a druhé odpisové skupině. Majetek z první skupiny lze odepsat za 12 měsíců a majetek z druhé skupiny je možné odepsat za 24 měsíců.

Jak dlouho se odepisuje 1 skupina : Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).

Jak dlouho se odepisuje 2 skupina

| Odpisové skupiny | ||

|---|---|---|

| Odpisová skupina | Příklad | Počet let odpisování |

| 1 | Počítače a kancelářská technika, nástroje a nářadí | 3 |

| 2 | Většina pracovních strojů, nákladní i osobní automobily, traktory, autobusy | 5 |

| 3 | Parní kotle, tramvaje, vozy metra | 10 |

Kdy zařadit auto do majetku : Pozor – vozidlo můžete zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tzn. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů.

Maximální odpisová roční sazba pro první rok rovnoměrných odpisů je 11 % v dalších letech pak 22,25 %. Roční odpisová sazba při navýšení vstupní ceny o modernizaci auta je 20 %. Podle paragrafu 31 ZDP si v prvním roce odpisů u osobního firemního auta nemůžete odpis navýšit, jako je to u jiného hmotného majetku.

Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

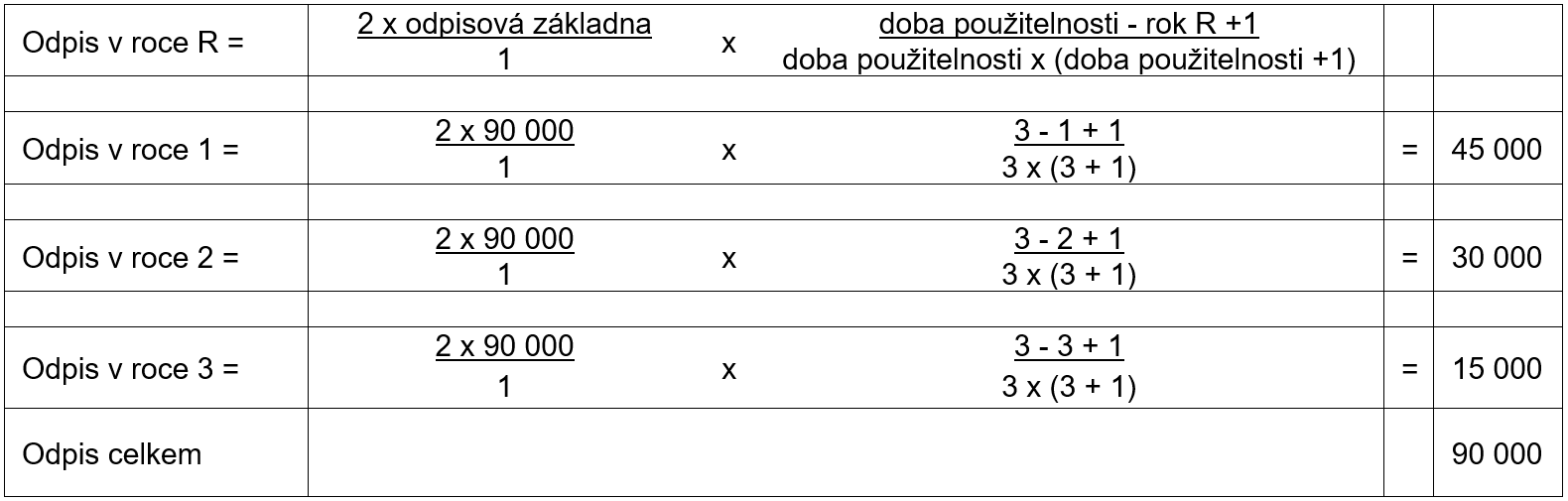

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Kdy se začíná odepisovat

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.56/2001 Sb. Daňové odpisování lze, ve smyslu § 26 odst. 5 ZDP , zahájit po uvedení pořizovaného vozidla do stavu způsobilého obvyklého užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání.56/2001 Sb. Daňové odpisování lze, ve smyslu § 26 odst. 5 ZDP , zahájit po uvedení pořizovaného vozidla do stavu způsobilého obvyklého užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání.

56/2001 Sb. Daňové odpisování lze, ve smyslu § 26 odst. 5 ZDP , zahájit po uvedení pořizovaného vozidla do stavu způsobilého obvyklého užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání.

Jak se počítá odpis : Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Jaká odpisová skupina je auto : Daňový odpis pro firemní vůz je vypočítán dle patřičné odpisové skupiny, do které tento typ hmotného majetku spadá. Zákon o daních z příjmů rozlišuje šest odpisových skupin, přičemž osobní automobily patří do 2.

Jak se účtují odpisy

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

roční odpis = (vstupní cena / 100) * sazba

Měsíce zařazení majetku se neřeší. V dalších letech odepisujeme pořád stejnou částku, proto rovnoměrné odepisování.roční odpis = (vstupní cena / 100) * sazba

Sazba pro první rok je poloviční oproti sazbě pro další roky. Tím je zohledněno, že první rok jste majetek neužívali celý rok – odpis vyjde menší. Měsíce zařazení majetku se neřeší. V dalších letech odepisujeme pořád stejnou částku, proto rovnoměrné odepisování.

Co když jsou účetní odpisy vyšší než daňové : Vyšší daňové odpisy snižují základ daně, pokud jsou daňové odpisy nižší než účetní, základ daně musí být naopak o tento rozdíl zvýšen. Poplatník však není povinen využít zákonem o daních z příjmů stanovené limity v každém roce.