Antwort Jak funguje podpojištění nemovitosti? Weitere Antworten – Jak funguje podpojištění

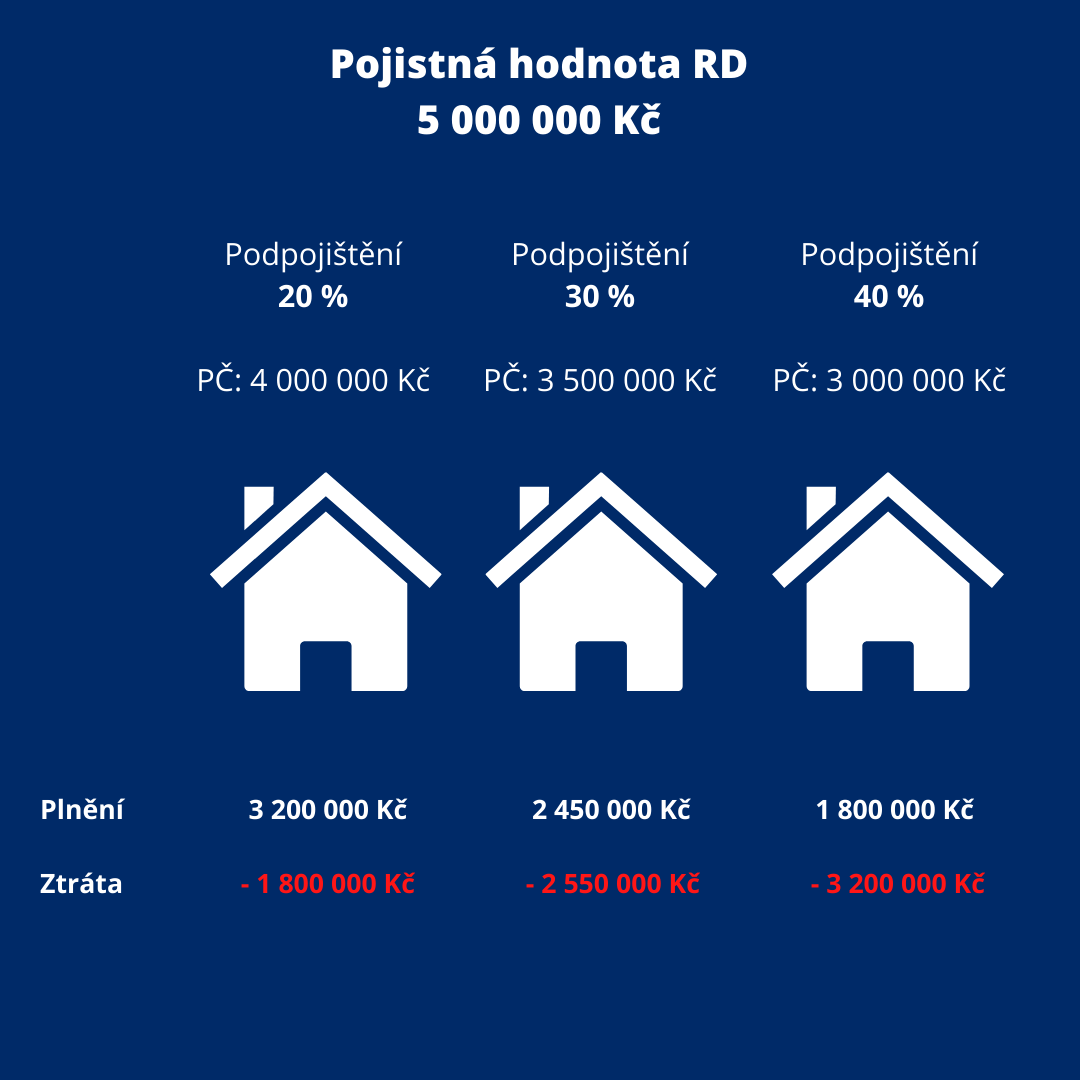

Stav, kdy pojistné krytí neodpovídá pojištěnému riziku, tzn. pojistná částka je nižší než skutečná pojistná hodnota pojištěného majetku. V případě pojistné události má pojistitel právo snížit pojistné plnění ve stejném poměru, v jakém je pojistná částka ke skutečné pojistné hodnotě.nedostatečné ocenění pojišťovaného předmětu (například pozapomenutí na ocenění vybavení bytu atd.) nezohlednění zvyšování hodnoty pojišťovaného předmětu (například inflací, zvyšování ceny bytu zvelebování (rekonstrukcí) jeho částí (koupelna, WC) či zhodnocování starožitností apod.)7 věcí, na co si dát pozor při sjednání pojištění nemovitosti

- Aby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištění

- Víte, jaká rizika zahrnuje vaše pojistka

- Uveďte skutečnou velikost nemovitosti.

- Omrkněte asistenční službu.

- Jak pojistit dům či byt s více majiteli.

Na jakou cenu pojistit nemovitost : Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.

Co je to podpojištění nemovitostí

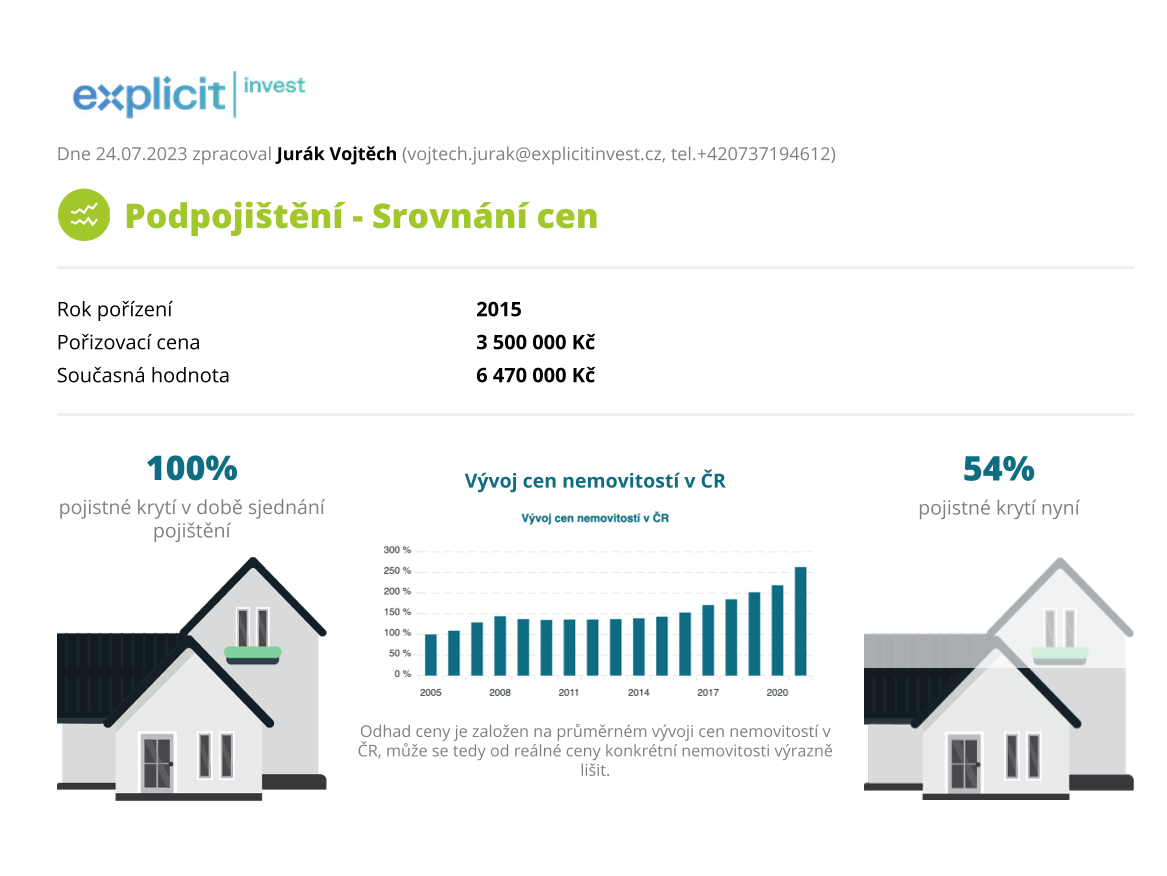

Termínem podpojištění se označuje situace, kdy má vlastník svoji nemovitost pojištěnou na nižší částku, než je její hodnota v době pojistné události.

Jak se platí pojistné : Pojistné se platí na bankovní účet určený pojišťovnou, některá klientská pracoviště přijímají i platby kartou. OSVČ platí pojistné formou záloh na pojistné a doplatku pojistného. Zálohy na pojistné, doplatky pojistného i případné penále se poukazují na bankovní účty, určené příslušnou zdravotní pojišťovnou.

Pokud klient nezaplatí pojistné, obvykle po uplynutí 45 až 90 dnů pošle pojišťovna první upomínku. Ta může mít formu SMS, e-mailu nebo třeba klasického dopisu. Pokud klient nereaguje, následuje většinou druhá upomínka. V té už bývá uvedeno, že při nezaplacení pojistného bude pojištění ukončeno.

Jednoduchá poučka zní: Vezměte dům a otočte jej vzhůru nohama. To, co se vysype, patří do domácnosti, zbytek je nemovitost. Pojištění domácnosti kryje škody na vybavení a věcech, které jsou součástí domácnosti. Jsou to věci jako nábytek, elektronika, elektrospotřebiče, oblečení, sportovní vybavení apod.

Co znamená pojištění nemovitosti bez limitu

Velmi jednoduše – díky tomu, že pojistná částka není v našem pojištění nemovitosti nikde uvedena, je pojistné plnění bez limitu. To znamená, že jeho výše vždy odpovídá reálné škodě v nových cenách. Díky tomu není potřeba smlouvu v průběhu času nijak aktualizovat a měnit, což je určitě nesporná výhoda našeho pojištění.Máte-li hypotéku na své nemovitosti, většinou je požadováno, abyste ji měli pojištěnou. Pokud dojde k pojistné události, pojištění může pokrýt náklady na opravu nebo nahrazení ztracených věcí. Dále pokud například majitel nemovitosti nedokáže splácet hypotéku, může být nemovitost zabavena a prodána.Připojištěním rozumíme rozšíření základního pojištění o další rizika nebo místní platnost pojištění. Jedná se o pojištění, které lze sjednat jednou pojistnou smlouvou s jiným, většinou hlavním, typem pojištění, se kterým však netvoří jeden celek.

v den nástupu do zaměstnání je povinen sdělit svému zaměstnavateli, u které zdravotní pojišťovny je pojištěn. Stejnou povinnost má i tehdy, stane-li se pojištěncem jiné zdravotní pojišťovny v době trvání zaměstnání.

Co se stane když nebudu platit sociální pojištění : Jestliže dlužník ani poté dluh na sociálním pojištění nezaplatí, může ČSSZ přistoupit k jeho vymáhání soudní cestou v podobě správní exekuce, nebo přes soudního exekutora. V druhém případě, tedy využití služeb exekutora, dochází po zahájení exekučního řízení k zápisu dlužníka do registru exekucí.

Kdy zaniká pojištění nemovitosti : Pojištění zaniká dnem, kdy došlo ke změně vlastnictví nebo spoluvlastnictví pojištěného majetku, nebylo-li ve smlouvě dohodnuto jinak. § zánikem pojištěného rizika nebo pojištěné věci, § smrtí pojištěné fyzické osoby, § zánikem pojištěné právnické osoby bez právního nástupce.

Jaké minimální pojistné limity

Zákon stanovuje minimální limit pojistného plnění na 35 milionů Kč. Maximální limit, který si můžete zvolit, je 100 milionů Kč, nově i 250 milionů Kč. Limity pojistného plnění u povinného ručení jsou uváděny jako dvě hodnoty, například 35/35.

Pojištění domácnosti může sjednat pronajímatel i nájemce. V případě, že je vybavení bytu majetkem majitele nemovitosti, bude ho zařizovat on. Pokud jsou movité věci vaše, záleží na vás, jestli se rozhodnete pojistku sjednat, a své věci tak chránit.Samopojištění je situace, kdy se jedinec rozhodne nést veškerá rizika sám. Samopojistitelem je v podstatě každý, kdo si s pojistitelem domluvil spoluúčast.

Proč se pojišťovat : Životní pojištění aneb proč se pojistit (a chránit tak nejen sebe) Těžký úraz, závažné onemocnění, invalidita, nebo dokonce úmrtí staví každou rodinu do těžké situace. Peníze z životního pojištění zdraví ani život nevrátí, ale ochrání vaše blízké před finančními problémy.