Antwort Jaká je sazba daně z příjmů PO? Weitere Antworten – Kolik procent je daň z příjmů

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí. Podnikatel se sídlem v zahraničí, ale podnikající v ČR bude zdaňovat jen příjmy ze zdrojů v ČR.

Kolik je daň z příjmů zaměstnance : pro část základu daně do 48násobku průměrné mzdy se použije sazba daně 15 % a pro část základu daně nad 48násobek průměrné mzdy se použije sazba daně 23 %.

Jak se počítá daně z příjmů

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.

Jak Vypocitat daň z příjmu fyzicke osoby : Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.

Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 procent, letos při příjmu nad 161 296 korun měsíčně platí 23 % z částky nad tuto hranicí. Dávku tedy zaplatí zaměstnanci, kteří měli vyšší hrubou mzdu než zmíněný roční limit, případně OSVČ, jež mají vyšší základ daně z podnikání (příjmy minus výdaje).

Jak se pocita daň z prijmu fyzickych osob

Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).Pro rok 2023 hovoříme o částce 2 944 Kč. V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč. Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Z jakých příjmů se platí srážková daň z příjmu : Srážková daň patří mezi takzvané zvláštní sazby daně a platí se z většiny příjmů z dividend, z úroků u dluhopisů a směnek fyzických osob.

Co se započítává do daně z příjmů : Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Jaká částka se nemusí danit

Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Sazby daně z příjmů fyzických osob zůstávají stejné, tedy 15 a 23 %. Mění se ale hranice příjmů, od které se uplatňuje progresivní 23% sazba daně, a to ze čtyřnásobku na trojnásobek průměrné mzdy. Od ledna 2024 bude tedy platit nová hranice příjmu 1 582 812 Kč za rok, resp. 131 901 Kč za měsíc.V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2024 nepřekročíte rozhodný příjem, který je stanoven na 105 520 Kč. Limit pro OSVČ na vedlejší činnost 105 520 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

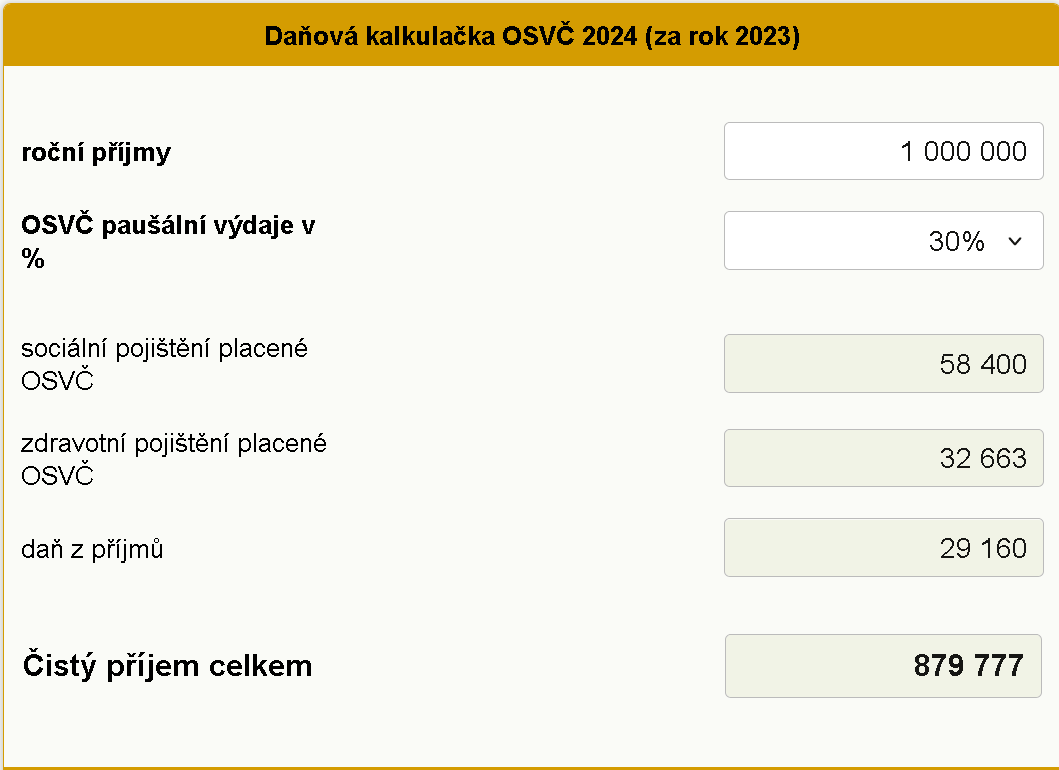

Jak se počítá daň z příjmu OSVČ : Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).