Antwort Jak je to se stravenkami 2024? Weitere Antworten – Jak se účtují stravenky 2024

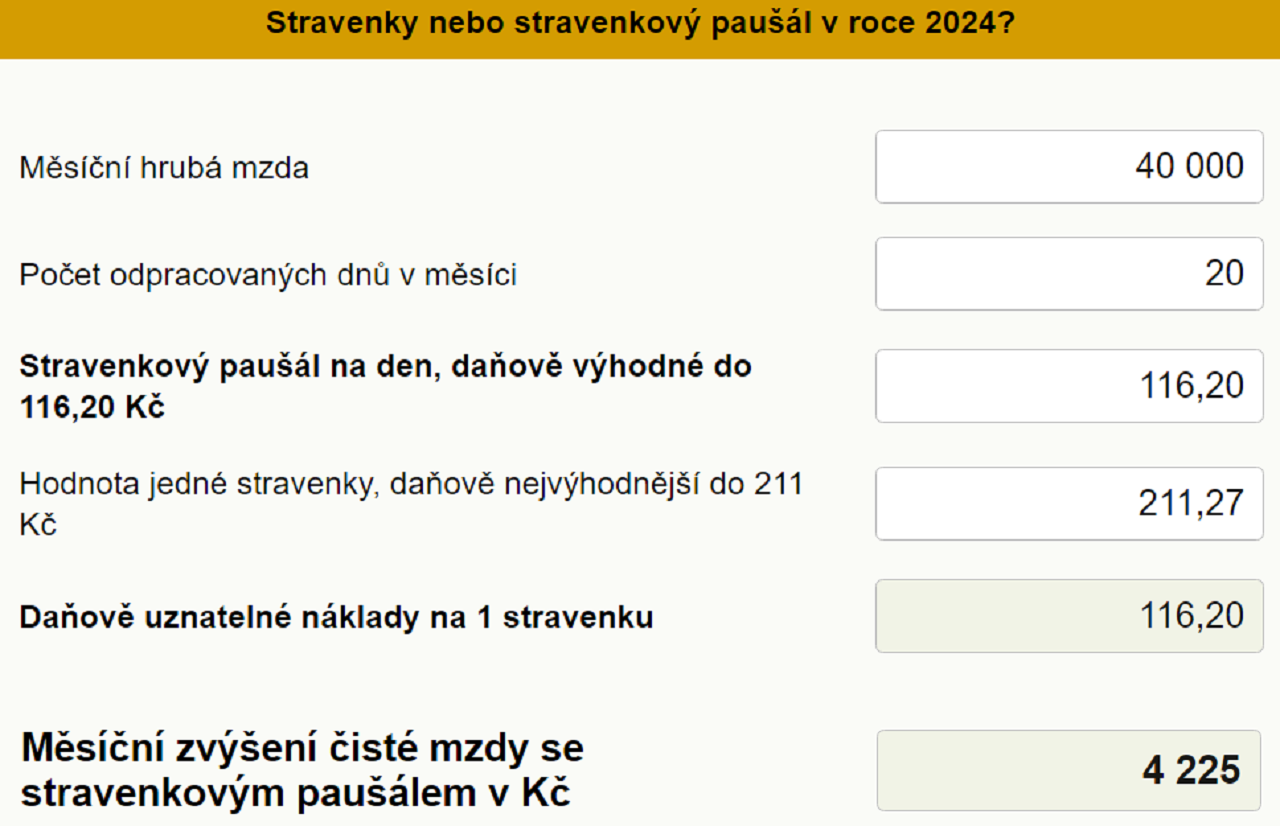

Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad. Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.2024 jsou benefity nově osvobozeny od daně z příjmu zaměstnance pouze do výše poloviny průměrné mzdy. Průměrná mzda pro rok 2024 je stanovena na 43 967 Kč a její polovina činí 21 983 Kč. Do této částky se tedy benefity danit nebudou.Pro rok 2024 se zvyšuje maximální optimální částka stravenkového paušálu ze 107,10 Kč na 116,20 Kč a hodnota stravenky z 194 Kč na 211 Kč.

Jak účtovat obědy zaměstnanců 2024 : Nově je možné od 1. 1. 2024 poskytnout při odpracování 11 hodin i druhý stravenkový paušál. Poskytnutí stravenkového paušálu nebo stravování v nepeněžní podobě (stravenka, závodní stravování) nad limit 116,20 Kč za jednu směnu podléhá u zaměstnance dani z příjmů a odvodům sociálního a zdravotního pojištění.

Jak se uctuje výdej stravenek

Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence. Nákup stravenek se zaúčtuje na vrub (MD) účtu 213 – Ceniny.

Jak se změní daně v roce 2024 : Sazby daně z příjmů fyzických osob zůstávají stejné, tedy 15 a 23 %. Mění se ale hranice příjmů, od které se uplatňuje progresivní 23% sazba daně, a to ze čtyřnásobku na trojnásobek průměrné mzdy. Od ledna 2024 bude tedy platit nová hranice příjmu 1 582 812 Kč za rok, resp. 131 901 Kč za měsíc.

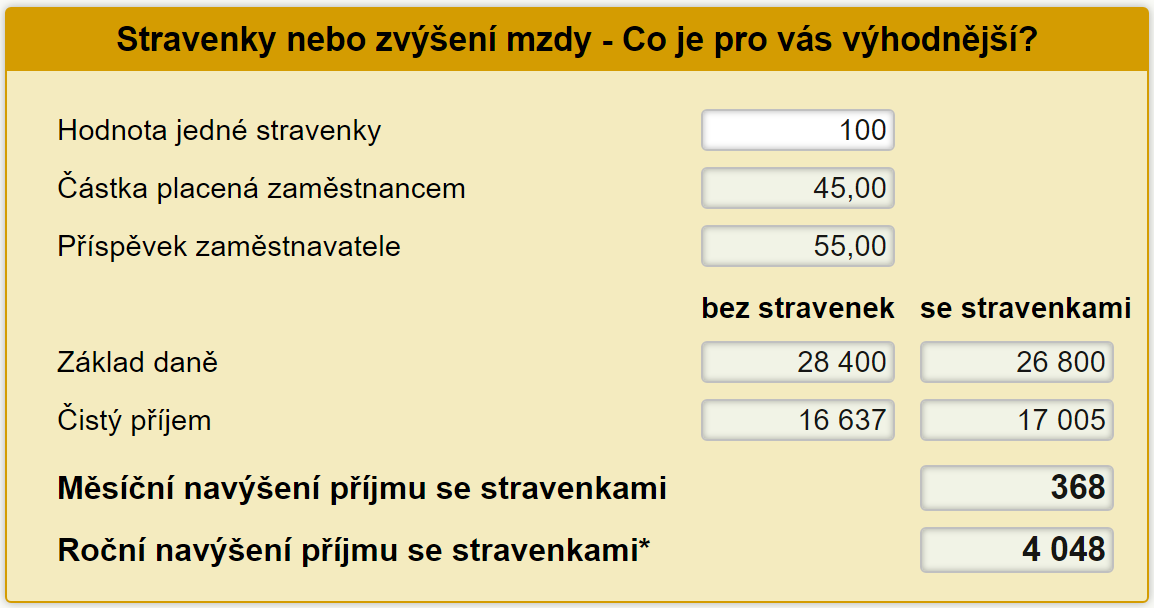

Výdaje za stravenky totiž představují daňově uznatelný náklad, o který si zaměstnavatel může snížit daňový základ. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.

Příspěvky na stravování u zaměstnanců od roku 2024

| Zdaňovací období | Tuzemské stravné při pracovní cestě 5 až 12 hodin | Limit 70 % horní hranice stravného 5 až 12 hodin |

|---|---|---|

| rok 2023 | 129 Kč až 153 Kč | 107,10 Kč |

| rok 2024 | 140 až 166 Kč | 116,20 Kč |

1. 1. 2024

Kolik platí zaměstnavatel za stravenky

Pro zaměstnavatele stravenky představují osvědčený způsob, jak zvýšit příjem svých zaměstnanců a zároveň snížit daňový základ firmy. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.Zaměstnavatel poskytuje stravenky ve výši 194 Kč a přispívá 55 % z jejich hodnoty.

Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %.

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Jaké jsou daně v roce 2024 : Sazby daně z příjmů fyzických osob zůstávají stejné, tedy 15 a 23 %. Mění se ale hranice příjmů, od které se uplatňuje progresivní 23% sazba daně, a to ze čtyřnásobku na trojnásobek průměrné mzdy. Od ledna 2024 bude tedy platit nová hranice příjmu 1 582 812 Kč za rok, resp. 131 901 Kč za měsíc.

Kdy je nárok na Stravne

Nárok na stravenku

Většina zaměstnavatelů má nastaveno, že nárok zaměstnance na stravenku vzniká za každý den na pracovišti, a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Podmínky pro nárok na stravenky jsou plně v kompetenci zaměstnavatele.

Pro zaměstnavatele stravenky představují osvědčený způsob, jak zvýšit příjem svých zaměstnanců a zároveň snížit daňový základ firmy. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.V případě stravenky je částka převyšující 107,10 Kč pro zaměstnavatele daňově neuznatelná – odvede z ní 19 % na dani z příjmu právnických osob. Pro zaměstnance nehraje výše příspěvku roli – příspěvek zaměstnavatele je vždy zcela osvobozen od daně z příjmu i pojistného. U paušálu je to opět přesně naopak.

Kolik dovolené může nařídit zaměstnavatel 2024 : Hromadně se určí, že si všichni zaměstnanci bez výjimky vyberou volno třeba prvních čtrnáct dnů v srpnu. V práci pak doslova není ani noha. Ze zákona však může nařízená celozávodní dovolená trvat maximálně dva týdny v kuse, u uměleckých souborů nejdéle čtyři týdny.