Antwort Jak napsat čestné prohlášení pro finanční úřad? Weitere Antworten – Jak se píše čestné prohlášení na daně

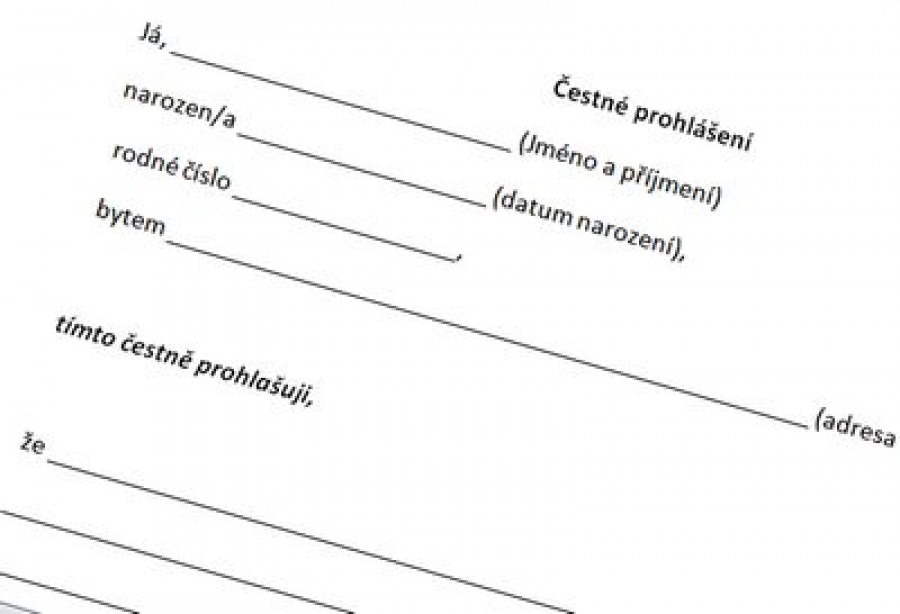

čestně prohlašuji, že ve zdaňovacím období …………………. neuplatňuji slevu na dani na nezletilého syna/dceru:……………………………………………….. (jméno, příjmení, rodné číslo). Svým podpisem stvrzuji, že mnou výše uvedené údaje jsou pravdivé.Čestné prohlášení by mělo obsahovat jednoznačnou identifikaci toho, kdo čestně něco prohlašuje. Tedy Vás. Proto napiště své jméno a příjmení, datum narození (případně rodné číslo) a adresu trvalého bydliště. Následuje samotný obsah, tedy skutečnosti, které stvrzujete prohlášením.Co by mělo obsahovat čestné prohlášení

- Název čestného prohlášení – např. čestné prohlášení o výši příjmu.

- Jméno a příjmení

- Datum narození, rodné číslo – jedno z toho, nebo oboje.

- Adresa trvalého bydliště

- Text čestného prohlášení – co prohlašujete.

- Místo a datum sepsání

- Vlastnoruční podpis.

Jak podepsat čestné prohlášení : Tip: Při zasílání čestného prohlášení pomocí datové schránky nemusíte dokument nutně podepisovat. Datová schránka slouží jako elektronický podpis. Některé instituce však vyloženě vyžadují vlastnoruční podpis. Čestné prohlášení VZOR ke stažení vám ušetří práci.

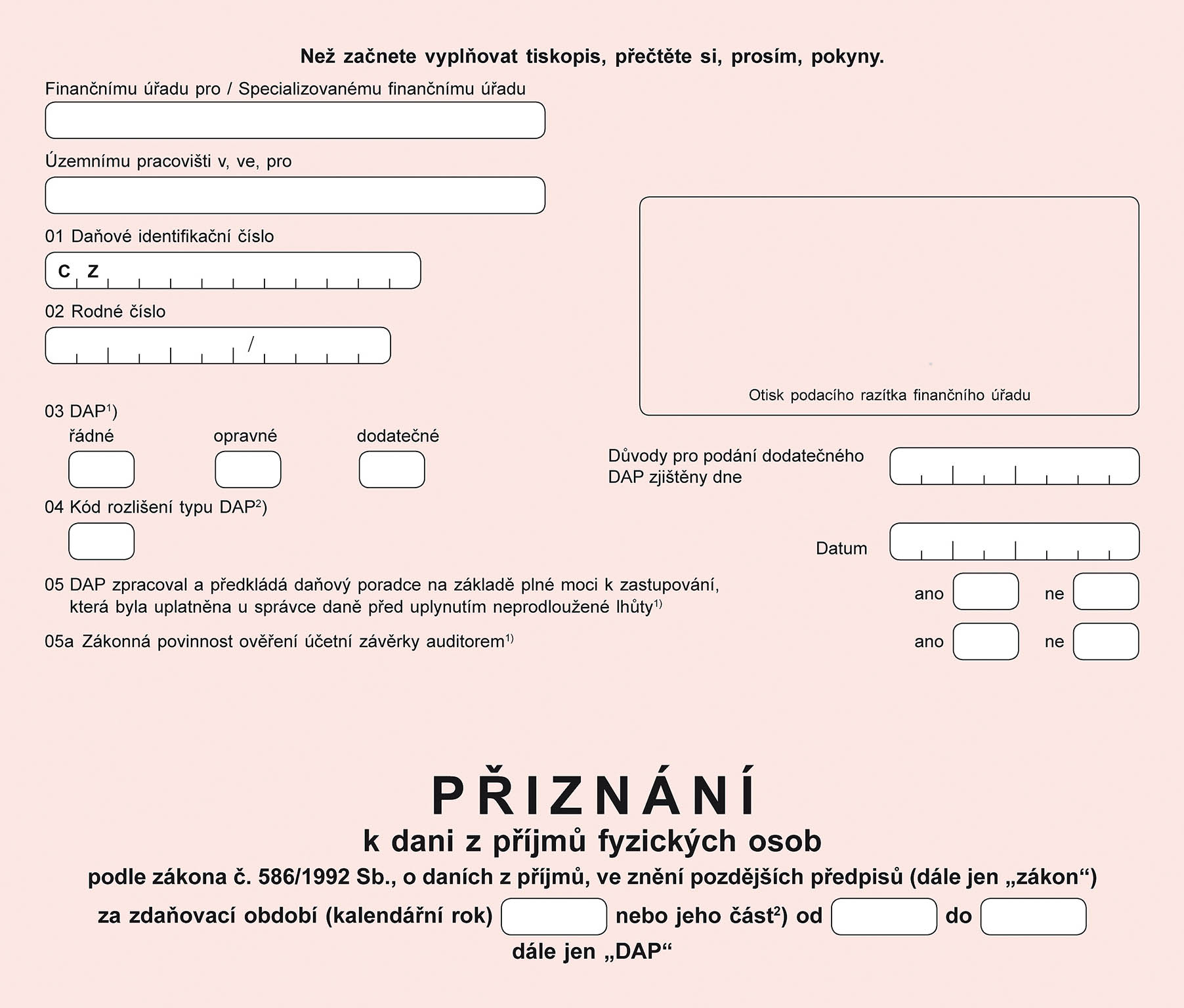

Jak správně vyplnit růžové prohlášení

Pokud zaměstnanec žije v domácnosti s vyživovaný dítětem a zároveň s druhým poplatníkem, tak v růžovém prohlášení vyplní údaje o své polovičce a uvede, zdali jeho polovička uplatňuje daňové zvýhodnění alespoň na jedno vyživované dítě či nikoliv. Dále uvede, zdali je či není zaměstnaný/á.

Jak vyplnit čestné prohlášení o neuplatnění slevy na dítě : Já, ……………………………………………………., adresa: ……………………………………………… čestně prohlašuji, že neuplatňuji slevu na dani na nezletilého syna/nezletilou dceru …………………………………………………………………….

Prohlašuji, že jsem ve zdaňovacím období roku …………………………. neměl(a) žádné příjmy ze samostatné výdělečné činnosti dle § 7 zákona č. 586/1992 Sb., ve znění pozdějších předpisů.

Já, ……………………………………………………., adresa: ……………………………………………… čestně prohlašuji, že neuplatňuji slevu na dani na nezletilého syna/nezletilou dceru …………………………………………………………………….

Kde se podepisuje růžové prohlášení

Kde podepsat růžové prohlášení, aby to pro vás bylo nejvýhodnější U zaměstnavatele, kde máte vyšší příjmy. Je jen na vás, u kterého ze zaměstnavatelů se rozhodnete pro daný měsíc potvrzení podepsat.Někdy se označuje také jako „růžový formulář” nebo „růžovka”. Podpisem prohlášení se u zaměstnavatele stanoví způsob záloh na daň z příjmů. Zaměstnanec ve formuláři uvádí slevy a zvýhodnění, na které má nárok a které zaměstnavatel na základě tohoto prohlášení zlohlední ve mzdě.Pro aktuální zdaňovací období podepisují zaměstnanci prohlášení vždy při nástupu do nové práce a pak každý rok nejpozději do 15. února. Tzv. růžové prohlášení smí mít zaměstnanec podepsané jen jedno za rok, a pokud pracuje pro více zaměstnavatelů, může ho podepsat jen u jednoho.

K uplatnění slevy stačí doložit potvrzení od zaměstnavatele nebo čestné prohlášení druhého rodiče, že tuto slevu neuplatňuje. V případě dětí ve věku 18-26 let je potřeba navíc doložit potvrzení o denním studiu.

Jak uplatnění slevy na dítě v ročním zúčtování : Pokud jste zaměstnaní, doneste do účtárny rodný list dítěte a potvrzení o neuplatnění slevy na dítě od partnera/partnerky. Nahlaste, zda budete slevu na dítě uplatňovat měsíčně, nebo ročně. Pokud ročně, nezapomeňte do 15. února požádat o roční zúčtování daní.

Co když jsem nepodal daňové přiznání : Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

Jak podat nulové daňové přiznání

Zaregistruje-li se osoba do režimu mimo EU, podává také tzv. nulové daňové přiznání, pokud neuskuteční ve zdaňovacím období žádné plnění, které spadá do tohoto režimu. Jak podat: Daňové přiznání se podává výhradně v autentizované části daňového portálu ve zvláštní aplikaci pro OSS – režim mimo EU.

K uplatnění slevy stačí doložit potvrzení od zaměstnavatele nebo čestné prohlášení druhého rodiče, že tuto slevu neuplatňuje. V případě dětí ve věku 18-26 let je potřeba navíc doložit potvrzení o denním studiu.Pro tento případ platí jednoduché řešení. Zaměstnanec může slevu uplatnit zpětně za celý rok při podpisu ročního zúčtování daně ve mzdové účtárně. V takovém případě mu při výpočtu vznikne nárok na daňovou vratku, kterou mu zaměstnavatel vyplatí nejpozději při výplatě březnové mzdy.

Jak vyplnit ruzove prohlaseni : zahájení či ukončení studia • nebo změny u vyživovaných dětí (narození, ukončení studia apod.). Do kolonky „Druh změny” za zaměstnance napište, u které slevy ke změně došlo. Do dalších kolonek doplňte kalendářní měsíc, kdy ke změně došlo a podpis zaměstnance + vás (stejně jako výše doplňte i datum podpisu).