Antwort Jak předčasně splatit půjčku? Weitere Antworten – Jak funguje předčasné splacení půjčky

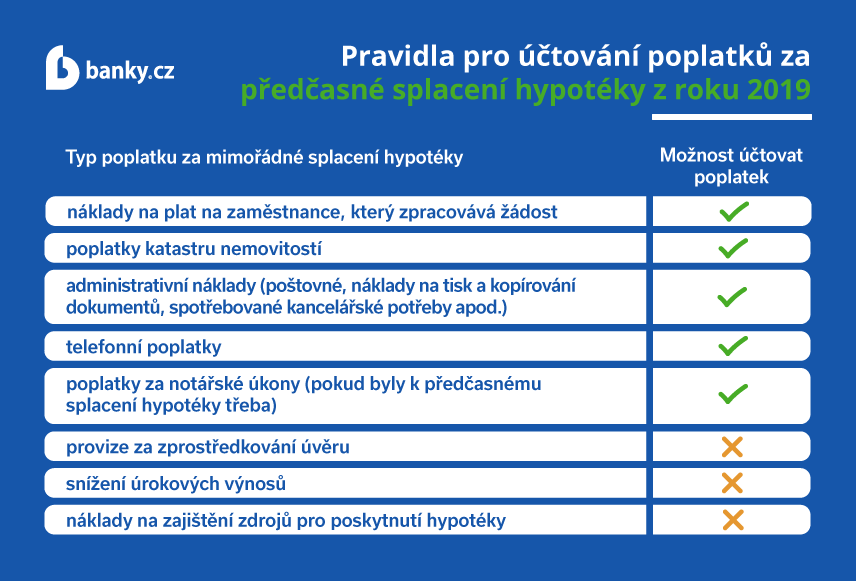

Předčasné splacení úvěru představuje zaplacení celé dlužné částky hned, namísto sjednaných měsíčních splátek, nebo splacení v původně sjednaném termínu. Dříve si za předčasné splacení úvěru účtovali věřitelé poměrně vysoké poplatky. Dnes ho už řada bank i nebankovních společností nabízí v určitých případech zdarma.Banka může při předčasném splacení požadovat náhradu nákladů, které jí při tom vzniknou. Výši nákladů souvisejících s předčasným splacením upravuje zákon a je maximálně 1 % z předčasně splacené částky v případě, že mezi sjednaným koncem spotřebitelského úvěru a jeho předčasným splacením je více než 1 rok.Kde mohu v internetovém bankovnictví předčasně splatit spotřebitelský úvěr nebo provést mimořádnou splátku O mimořádnou splátku nebo předčasné splacení spotřebitelského úvěru můžete zažádat na kterékoliv naší pobočce nebo se obraťte na naši bezplatnou NONSTOP infolinku 800 900 900.

Jak funguje mimoradna splátka úvěru : Co je mimořádná splátka hypotéky Mimořádnou splátkou hypotéky se rozumí splacení větší sumy z dlužné částky mimo pravidelný splátkový kalendář, díky němuž se zmenší jistina, a tedy sníží i celkové náklady na úroky.

Co znamená předčasné splacení zdarma

Předčasné splacení úvěru zdarma

To se týká také poplatků za předčasné splacení celé půjčky či mimořádné splátky. V takovém případě lze předčasné splacení úvěru zdarma považovat za bonus poskytovaný k vybrané půjčce. Není to však standardní chování a je vhodné si tuto informaci ověřit předem.

Kdy je půjčka smysluplná : Půjčovat byste si měli pouze v nezbytných situacích a na věci, z nichž máte dlouhodobý užitek. Smysluplná půjčka může být například na pořízení a rekonstrukci bydlení nebo nákup vybavení. Naopak se vyvarujte půjček na dovolené, nejnovější telefon nebo vánoční dárky.

Nejčastěji si Češi půjčují prostřednictvím nákupu na splátky (38 %), kontokorentu (38 %), jiného spotřebitelského úvěru (35 %) nebo prostřednictvím kreditní karty (31 %). Tou její uživatelé nejčastěji hradí běžné nákupy (43 %). Kontokorent slouží necelým dvěma třetinám jeho uživatelům jako finanční rezerva (65 %).

Jestliže nedojde k uhrazení měsíční splátky do konce daného měsíce, musíme neprovedenou platbu úvěru nahlásit do Bankovního registru klientských informací, což nám ukládá zákon.

Kdy se vyplatí půjčka

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.Podle nového zákona o spotřebitelském úvěru můžete u nově sjednaných či refixovaných hypoték každý rok mimořádně bez sankcí splatit až čtvrtinu původní výše hypotečního úvěru. Pokud ale máte z nedávné doby extrémně nízkých sazeb zafixovaný výhodný úrok, přínos mimořádné splátky je mizivý.Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.

Pokud se Vám stane, že nebude mít dostatek finančních prostředků na splácení půjčky, je dobré se okamžitě spojit s bankou, kde dlužíte, a situaci začít neprodleně řešit. V takovém případě můžete počítat se vstřícností banky, která se bude snažit najít spolu s Vámi nejschůdnější řešení.

Jak nejlepe splacet úvěr : V ideálním případě byste měli mít polštář o velikosti 3 až 6 měsíčních výdajů už před uzavřením půjčky – tím se budete chránit před možnou neschopností splácet v případě nečekané události. Jestli jste si však půjčku vzali a naspořeno tolik nemáte, je dobré si odkládat stranou také během splácení.

Kolik mi maximálně půjčí : Banky dnes mohou svým klientům půjčit nejvýše 90 % z ceny zastavované nemovitosti, a to jen v případě, že jsou mladší než 36 let. Pozor, cenu nemovitosti, kterou dáte bance do zástavy, určuje kvalifikovaný odhadce, který stanovuje její skutečnou hodnotu. 90 % se tedy vypočítá z této hodnoty.

Na co si dát pozor při půjčce

Důkladně čtěte smlouvu

- celková výše půjčky.

- celková částka, kterou za úvěr zaplatíte.

- úroková sazba a RPSN.

- délka splácení půjčky.

- výše měsíčních splátek.

- podmínky předčasného splacení úvěru.

- co se stane při opoždění se splátkou.

- právo na odstoupení od smlouvy.

Pokud se Vám stane, že nebude mít dostatek finančních prostředků na splácení půjčky, je dobré se okamžitě spojit s bankou, kde dlužíte, a situaci začít neprodleně řešit. V takovém případě můžete počítat se vstřícností banky, která se bude snažit najít spolu s Vámi nejschůdnější řešení.Záznam v insolvenčním rejstříku se vymaže až pět let po úspěšném ukončení insolvence. Během těchto pěti let nemůžete čekat, že byste obdrželi půjčku od jakékoliv bankovní a solidní nebankovní společnosti.

Jak se splácí půjčka : Po zaplacení měsíční splátky se o něco sníží dlužná jistina, tím se sníží denní úrok v následujícím měsíci a sníží se i podíl úroku v měsíční splátce. Protože měsíční splátka zůstává stejná, dochází k tomu, že se mění poměr peněz, které ve vaší splátce tvoří úrok a splátku jistiny.