Antwort Jak se odečítá zálohová faktura? Weitere Antworten – Jak odečíst zálohovou fakturu

„přímý“ odpočet přímo z hradících dokladů záloh (banka, pokladna, interní doklad). Je třeba mít na paměti, že zálohová faktura ani hradící doklad nejsou daňovými doklady. Odběratel uhradí zálohu. Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a zálohovou fakturu uhradí.O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.O přijetí zálohové faktury neúčtujeme, pouze si ji zaevidujeme. Na příslušné účty zálohu zaúčtujeme až po jejím přijetí nebo poskytnutí, tedy při pohybu peněz.

Kdy se odvádí DPH že zálohové faktury : Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak funguje zálohová faktura

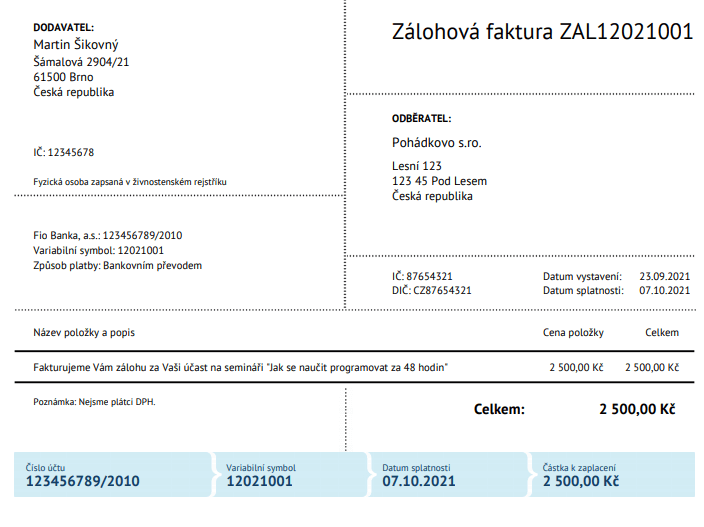

Zálohová faktura je nedaňovým dokladem. Jedná se o předpis platby, kterou po odběrateli vyžaduje dodavatel tehdy, kdy je třeba za zboží nebo službu provést úhradu dříve, než dojde k jejich samotnému dodání.

Jak odečíst zálohovou fakturu v pohodě : Odpočet záloh

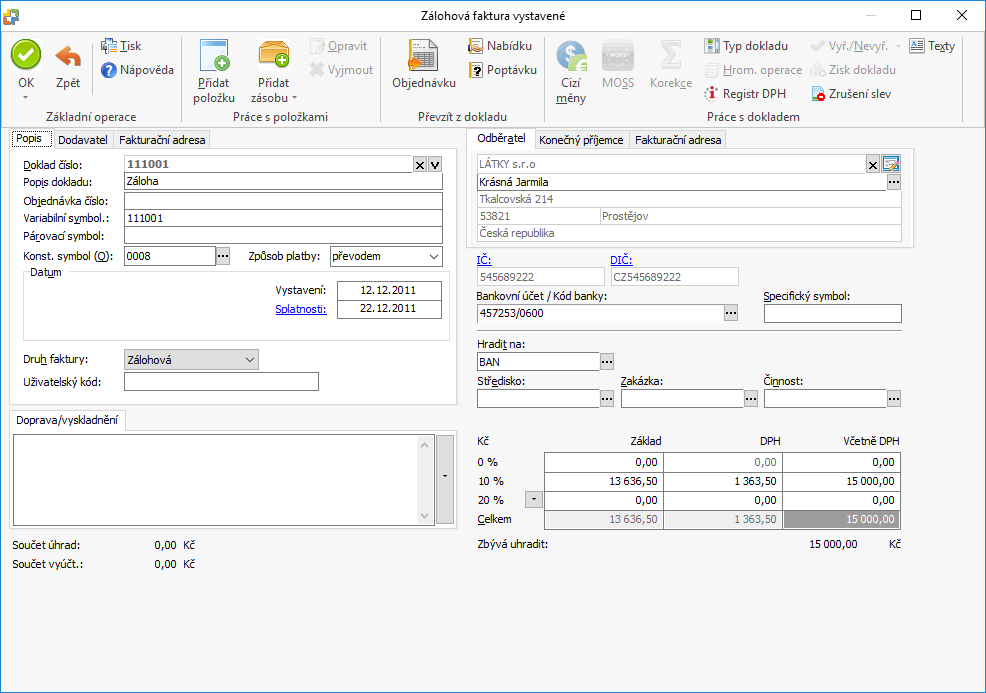

Odpočet uhrazené částky vydané zálohové faktury můžete uplatnit v agendě Vydané faktury povelem Zálohové faktury → z nabídky Záznam/Přenos →. POHODA otevře agendu Vydané zálohové faktury a vybere všechny vydané zálohové faktury, které nebyly dosud uplatněny.

Informace pro zaplacení zálohy, tj. platby před samotným poskytnutím služby či dodání výrobku. Dodavatel si vyžádá platbu předem v celkové nebo alespoň částečné výši. Na zálohovou fakturu uvede základní údaje: číslo účtu, variabilní symbol nebo svoje základní údaje.

Vystavení daňového dokladu s odečtem zálohy v Pohodě

V některých případech bezprostředně po uhrazení zálohové faktury následuje poskytnutí služby nebo dodání zboží. To znamená, že zdanitelné plnění je ve stejném měsíci jako datum přijetí platby.

Jak účtovat přijaté zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).Pak by měla zálohová faktura obsahovat:

- Částku k úhradě,

- číslo účtu, na který chcete, aby zákazník uhradil,

- variabilní symbol,

- datum vystavení, určitě dřívější, než je datum samotného dodání zboží či služby,

- datum splatnosti,

- jasný popis zboží nebo služby,

Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak fakturovat penále : Úrok či pokutu pak musíte dlužníkovi řádně vyfakturovat. Pro tento účel slouží tzv. penalizační faktura, která nemá jednotný vzor. Platí pro ni ale stejné náležitosti jako pro jakoukoliv jinou fakturu.

Co se píše na fakturu : základ daně; sazba a výše daně (v českých korunách); datum vystavení faktury, případně datum uskutečnění zdanitelného plnění (zpravidla den dodání služby či zboží, případně přijetí platby) – pokud se liší od data vystavení dokladu; evidenční číslo dokladu.

Jak se účtuje zúčtování zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.Obecně se na každé faktuře musí objevit:

- číslo faktury,

- datum vystavení (případně i datum uskutečnění účetního případu, pokud se liší),

- název Vaší firmy (u OSVČ jméno a příjmení) a adresa sídla,

- Vaše IČO,

- údaje o odběrateli (název, sídlo, IČO, eventuálně i DIČ),

- položky faktury,

Co nesmí být na faktuře : Co na faktuře být nesmí

- Klamavé údaje. Žádný údaj na faktuře nesmí vyvolávat tzv.

- Formulace „daňový doklad“, pokud jste neplátce DPH. Jako neplátce DPH byste neměli na fakturu uvádět, že jde o daňový doklad.

- Přepisované, vymazané nebo přeškrtnuté údaje.