Antwort Jak se odvádí srážková daň? Weitere Antworten – Kdy se odvádí srážková daň

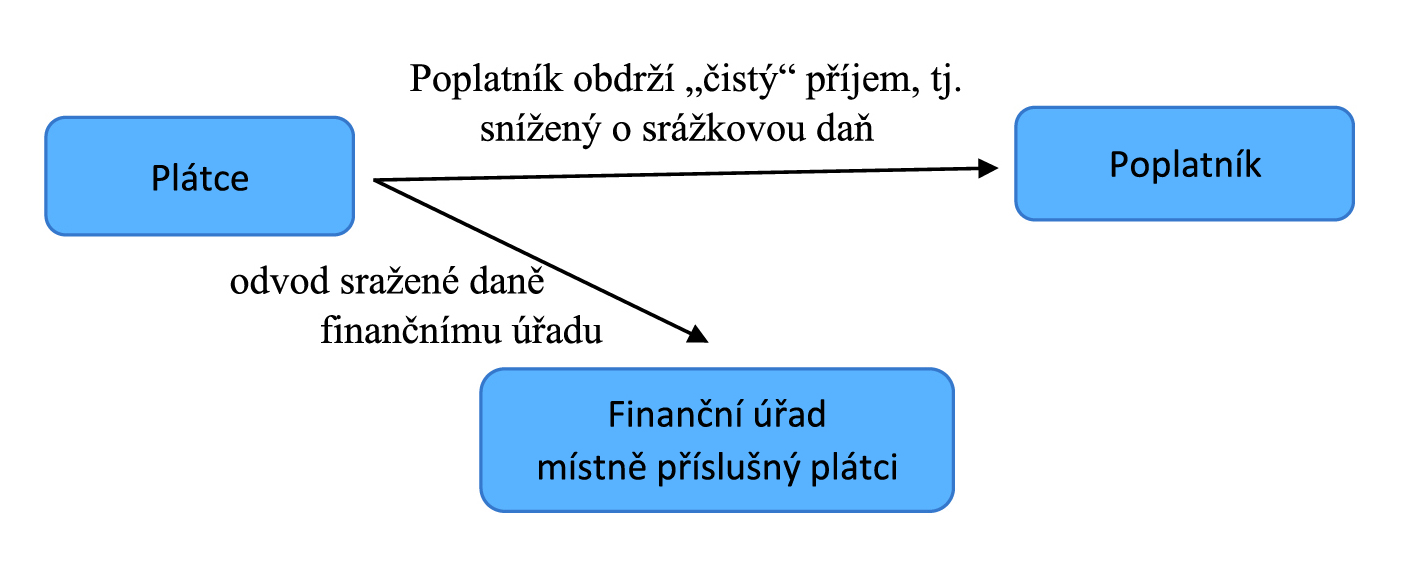

Srážku daně z příjmů provedete vždy při výplatě odměny, sraženou daň následně musíte finančnímu úřadu odvést do konce kalendářního měsíce následujícího po kalendářním měsíci, ve kterém jste provedli srážku.Odeslání žádosti o srážku daně

- Přihlaste se k Partnerskému centru a vyberte Fakturace.

- Pokud chcete nahrát potvrzení o srážkové dani, máte dvě možnosti:

- Před odesláním zkontrolujte podrobnosti o faktuře.

- Zadejte součet srážky v části Podrobnosti o srážkové dani.

- Připojte daňový certifikát.

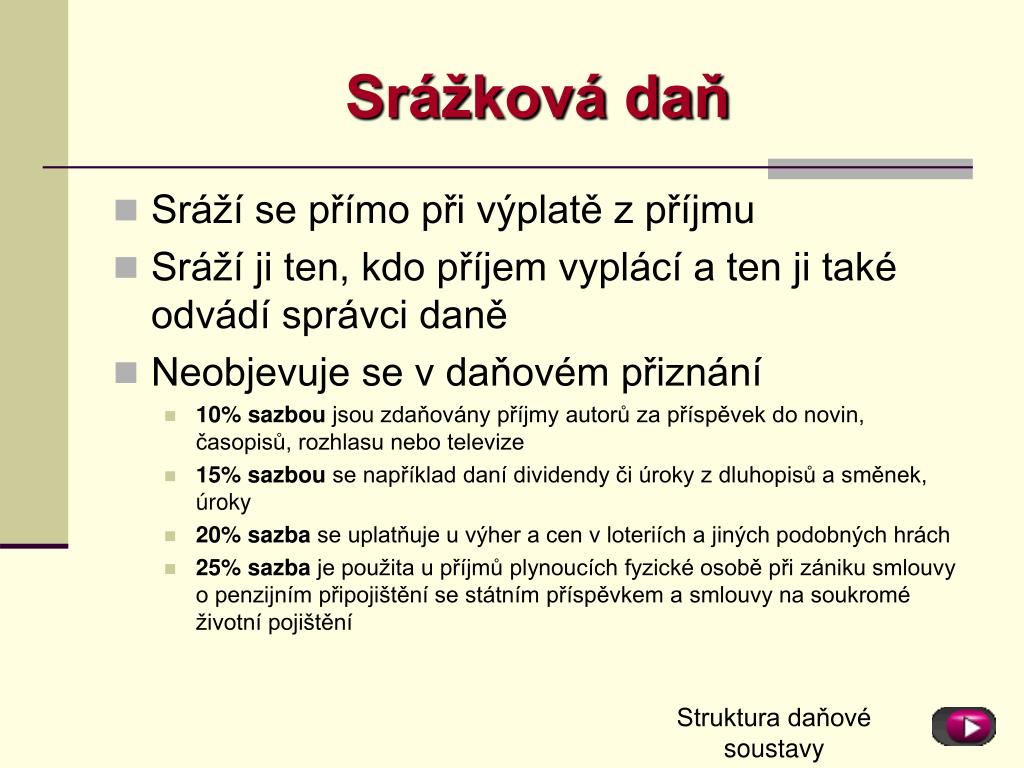

Srážková daň je daň z příjmu ve výši 15 %. Srážková daň se využije, pokud zaměstnanec u zaměstnavatele nepodepsal růžové prohlášení a jeho hrubý příjem nepřekročil 10 000 Kč. V tom případě se vám automaticky strhne 15 % vašeho příjmu a nemusíte nic řešit.

Jak funguje srážková daň : Úvod ke srážkovým daním. Podstata srážkových daní spočívá ve skutečnosti, že daňovou povinnost, která je daňovou povinností konkrétní fyzické nebo právnické osoby v postavení poplatníka, sráží a odvádí pod svou majetkovou odpovědností jiný poplatník, a to ten, který příjem podléhající srážkové dani vyplácí.

Kdy je srážková daň a kdy zálohová

Registrace ke srážkové dani, splatnost a vyúčtování

Srážku daně musíte prokázat již při výplatě, ať už jde o mzdu, dividendové příjmy nebo podíly na zisku. Samotný odvod daně pak máte povinnost provést do konce kalendářního měsíce následujícího po měsíci, kdy jste srážku provedli.

Jak uplatnění srážkové daně v daňovém přiznání : Příjmy zdaněné srážkovou daní lze zahrnout do daňového přiznání. Uvedou se spolu s ostatními příjmy ze závislé činnosti na řádek 31 a sražená daň na řádek 87a daňového přiznání. Za účelem zahrnutí příjmů zdaněných srážkovou daní je třeba si vyžádat od zaměstnavatele Potvrzení o zdanitelných příjmech.

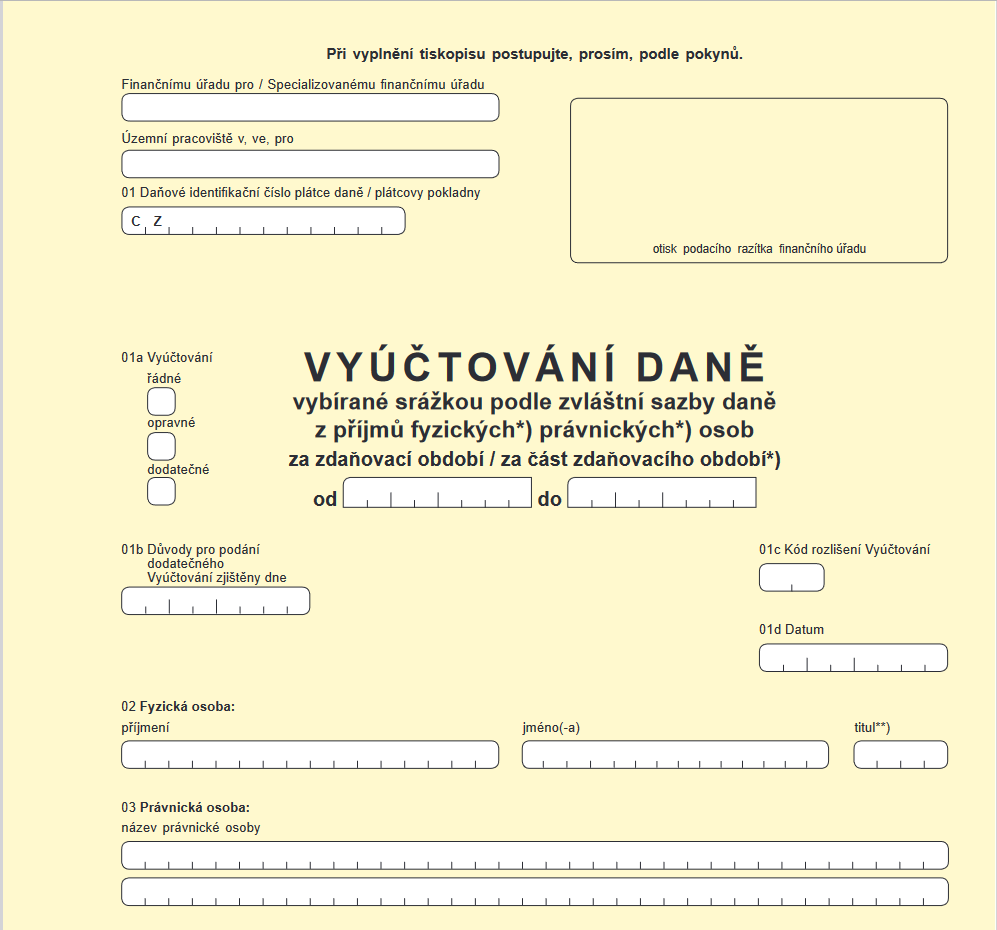

Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických nebo právnických osob (dále jen „Vyúčtování“) je povinen plátce daně, plátcova pokladna podat příslušnému finančnímu úřadu do 4 měsíců po uplynutí kalendářního roku podle § 137 odst. 2 zákona č.

U srážkové daně se příjem zkrátka nezapočítává na konci roku mezi ostatní příjmy poplatníka – je konečná a není ji potřeba uvádět v běžném daňovém přiznání. U zálohové je tomu přesně naopak. Rozhodnutí, jakou sazbu ale použít, je velmi individuální a odvíjí se od výše a struktury příjmů poplatníka.

Kolik procent je srážková daň

Pokud nepodepíšete prohlášení poplatníka daně z příjmu, bude Vám do limitu 10 000 Kč sražena daň srážková, která činí 15 %. Odečte ji Váš zaměstnavatel a příjem už pak dále nemusíte (ale můžete) vykazovat v daňovém přiznání. Při překročení limitu 10 000 Kč se Vám bude strhávat tzv. zálohová na daň z příjmu.Podíl na zisku musí být vyplacen do 3 měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady o rozdělení zisku. Než se podíl vyplatí, musí být z něj sražena srážková daň ve výši 15 %.Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Základní lhůtapro podání daňového přiznání za uplynulé zdaňovací období, kterým je kalendářní rok, je tedy do 1. 4. následujícího kalendářního roku. Podáte-li daňové přiznání elektronicky, je lhůta pro podání přiznání 4 měsíce po uplynutí zdaňovacího období.

Kolik se odvadi daň z příjmů : Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Z jakých příjmů se platí srážková daň z příjmů : Srážková daň patří mezi takzvané zvláštní sazby daně a platí se z většiny příjmů z dividend, z úroků u dluhopisů a směnek fyzických osob.

Kolik si můžu odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.

Jak se počítá daně z příjmů : Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.