Antwort Jak se převádí cenný papír na řád? Weitere Antworten – Co je to cenný papír na řád

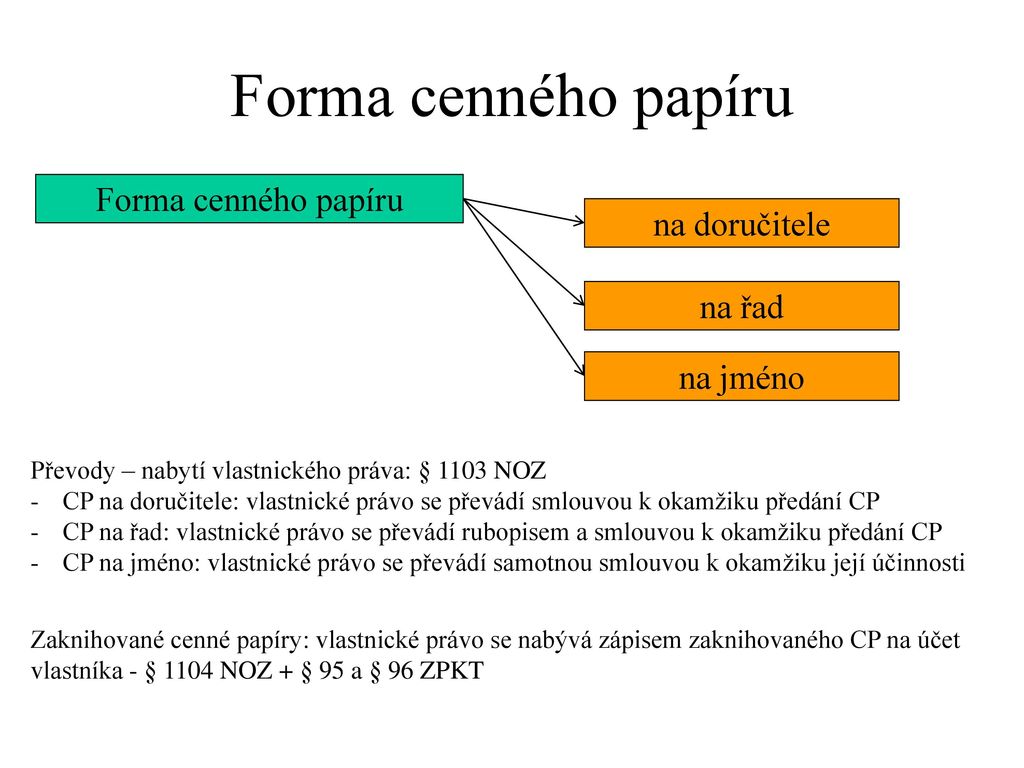

Cenný papír na řad je cenný papír, který se v listinné podobě převádí rubopisem (indosamentem) a předáním (tradicí). Cenný papír na řad může tedy představovat vlastně jakýkoliv cenný papír a jen záleží na výše uvedených skutečnostech. Jde o konkretizaci formy cenného papíru.Občanský zákoník v § 1103 stanovuje, že vlastnické právo k cennému papíru: Na doručitele se převádí smlouvou k okamžiku jeho předání. Na řad se převádí rubopisem a smlouvou k okamžiku jeho předání.Úplatný převod cenných papírů – povinnost určit převáděné cenné papíry a jejich kupní cenu. Řídí se úpravou kupní smlouvy. Bezúplatný převod cenných papírů – řídí se úpravou darovací smlouvy.

Jak účtovat cenné papíry : Nákup akcií za účelem obchodování, které bude mít účetní jednotka v držení do maximálně jednoho roku, účtujeme na účtu 251. Jedná se o majetek, který je charakteristický svojí vysokou likvidností. Nákup CP a související náklady se účtují na účet 259. Pak se převedou na účet 251, zařazení CP k obchodování.

Jak dělíme cenné papíry

Listinné cenné papíry – existují fyzicky na papíru, jsou to směnky nebo šeky a některé dluhopisy a akcie. Zaknihované cenné papíry – existují pouze v elektronické podobě, jsou zaevidované ve speciálním středisku cenných papírů. Většina moderních cenných papírů už má právě takovou podobu.

Jak se oceňuji cenné papíry : Cenné papíry se oceňují dvěma základními způsoby, a to při jejich pořízení a k rozvahovému dni – sestavení účetní závěrky. U cenných papírů se můžeme setkat s pořizovací cenou, reprodukční pořizovací cenou, tržní cenou, vlastním výpočtem a ekvivalencí neboli protihodnotou.

Akcie na jméno se převádí rubopisem, v němž se uvede jednoznačná identifikace nabyvatele. K účinnosti převodu akcie na jméno vůči společnosti se vyžaduje oznámení změny osoby akcionáře společnosti a předložení akcie na jméno společnosti. Stanovy mohou převoditelnost akcií na jméno omezit, nikoliv však vyloučit.

Cenné papíry na: Doručitele neobsahují jméno oprávněné osoby a jsou neomezeně převoditelné k okamžiku jejich předání, dají se tak snadno obchodovat. Za vlastníka cenného papíru je považován majitel listiny.

Jak se zdaňuje prodej akcií

Tato 23% sazba se od roku 2021 nově vztahuje na veškeré kategorie příjmů, tj. i na příjmy z kapitálového majetku dle §8, z nájmu dle §9 a na ostatní příjmy dle §10. Prodej cenných papírů řeší §10, kdy se pro zjištění základu daně vychází z příjmu z prodeje, od něhož se odečítá náklad na pořízení včetně poplatků.S držbou akcií se často pojí inkaso dividend. Ani dividendy od českých firem přijaté fyzickou osobou nelze v žádném případě osvobodit od daně. Tyto příjmy podléhají srážkové dani ve výši 15 % – tu však sráží a odvádí subjekt, který podíly na zisku vyplácí.Výnosy z prodeje akcií a podílů se účtují ve skupině 66 a náklady související s pořízením se při prodeji účtují ve skupině 56. Pokud účetní jednotka prodává více akcií jednoho druhu a nakoupené v různých obdobích, může je při prodeji ocenit obdobně jako zásoby metodou FIFO či váženým aritmetickým průměrem.

Pojem podoby akcie se v zákoně již nepoužívá, nicméně nejen pro účely těchto stránek je možné akcie podle podoby rozdělit takto: Zaknihovaný cenný papír (akcie registrovaná v Centrálním depozitáři cenných papírů) Listinný cenný papír (akcie na jméno ve fyzickém držením akcionáře)

Jak dělíme akcie : Dělení z hlediska druhu

Akcie prioritní (s přednostním právem na výplatu dividendy či na privilegovaný podíl na likvidačním zůstatku (případně oboje), s omezeným právem hlasovat – toto omezení ovšem musí uvádět stanovy, nedochází k němu ze zákona!). Prioritní akcie zkrátka přináší svému majiteli nějakou výhodu.

Jak se účtují akcie : Výnosy z prodeje akcií a podílů se účtují ve skupině 66 a náklady související s pořízením se při prodeji účtují ve skupině 56. Pokud účetní jednotka prodává více akcií jednoho druhu a nakoupené v různých obdobích, může je při prodeji ocenit obdobně jako zásoby metodou FIFO či váženým aritmetickým průměrem.

Co se účtuje na 414

Účet 414 nachází své uplatnění i při změnách v ocenění podílů představujících účast s rozhodujícím či podstatným vlivem na základě ocenění protihodnotou (ekvivalencí) podle § 27 odst. 6 ZoÚ a § 51 odst. 3 Vyhlášky. Účet je využíván rovněž k zachycení změny reálné hodnoty derivátů zajišťujících očekávané peněžní toky.

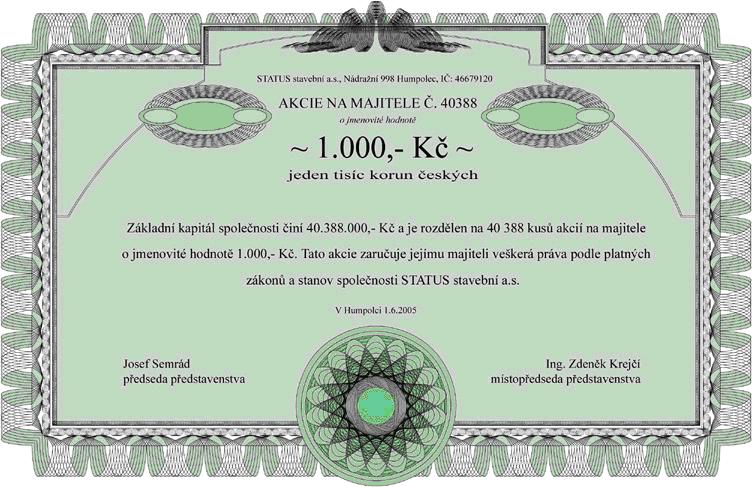

Spread představuje u cenného papíru nebo aktiva rozdíl mezi nákupní (bid) cenou a prodejní (ask) cenou. Velikost spreadu je určena likviditou a transakčními náklady. U brokera může například spread představovat jeho provizi z provedené transakce.Akcie ve formě cenného papíru na doručitele se označuje jako akcie na majitele. Akciová společnost může vydat akcii na majitele pouze jako zaknihovaný cenný papír nebo imobilizovaný cenný papír. Je neomezeně převoditelná.

Co na doručitele : Na doručitele (au porteur papíry): Cenné papíry na doručitele jsou neomezeně převoditelné, a to pouhým předáním (tzv. tradicí). Držitel akcie je pro emitenta anonymní. Výhodou je snadná obchodovatelnost.