Antwort Jak se počítá kurzový rozdíl? Weitere Antworten – Jak Zauctovat kurzovy zisk

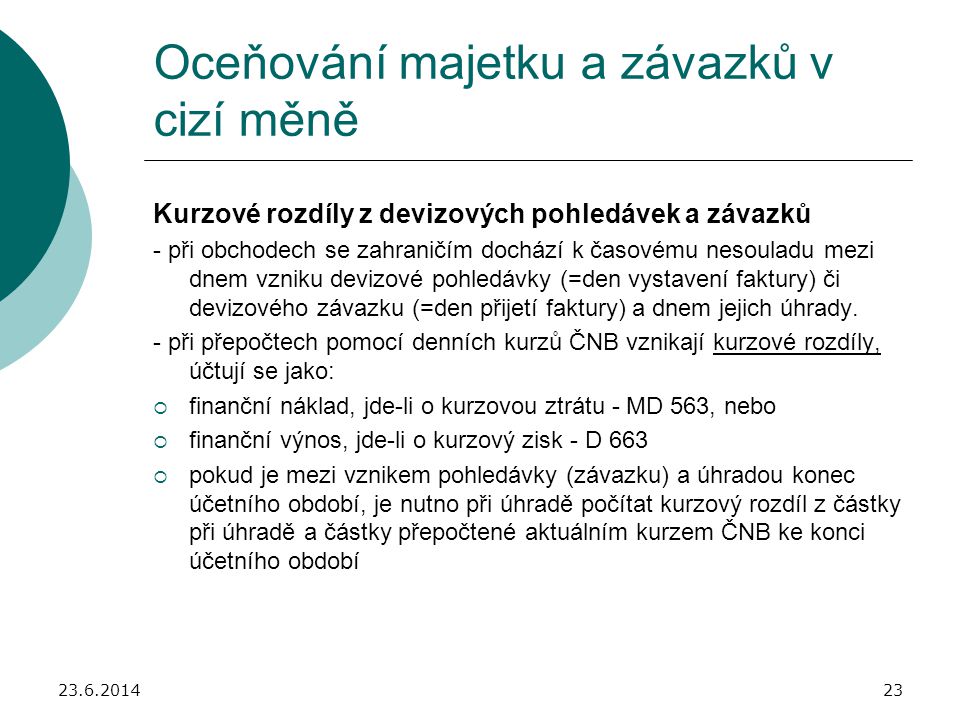

Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.Pokud ve finále účetní jednotka zaplatí méně než je částka na faktuře – jedná se o kurzový zisk, pokud více – kurzová ztráta.

Jaký kurz použít v daňové evidenci : Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.

Jak se uctuje kurzový rozdil

Kurzový rozdíl se vypočítá jako rozdíl zůstatku v cizí měně vynásobeného kurzem k datu závěrky a zůstatkem v cizí měně vynásobeným původním kurzem. Výpočet proběhne k poslednímu dni účetního období. Interní doklady se zaúčtují podle předkontací, které jste zadali v agendě Globální nastavení/Cizí měny.

Jak se účtuje manko v pokladně : Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

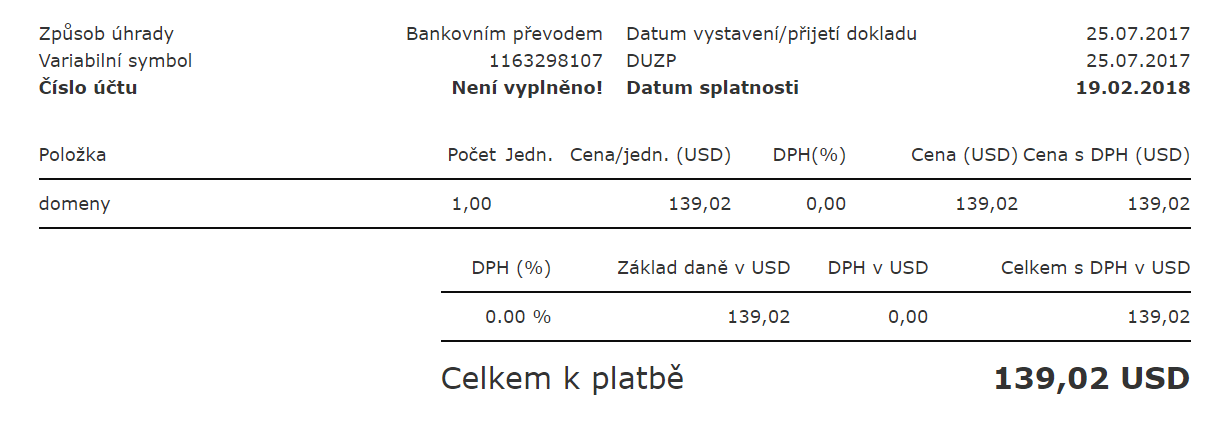

Přijaté faktury a účetnictví

Pokud tedy zaplatíte v lednu 2022, ale plnění se uskutečnilo ještě v roce 2021, přijatou fakturu musíte účtovat do roku 2021. Když je naopak přijatá faktura zálohová a plnění se uskuteční až v následujícím roce, budete ji v tom roce také účtovat.

Re: Dobropis v cizí měně – jaký kurz § 42 odst. 5: Pro přepočet cizí měny na české koruny se u opravy základu daně a výše daně (u dobropisu, vrubopisu) uplatní sazba daně platná ke dni uskutečnění původního zdanitelného plnění. Máte tedy pravdu, použije se původní kurz.

Co jsou nerealizované kurzové rozdíly

Nerealizovaný kurzový rozdíl – kurzový rozdíl z neuhrazených závazků a pohledávek v cizí měně.Účtování kurzových rozdílů z přepočtu devizových pohledávek a závazků se účtuje výsledkově na účty 563 – Kurzové ztráty a 663 – Kurzové zisky. Program POHODA řeší přepočet pohledávek a závazků, resp. valutových pokladen a devizových účtů funkcí Uzávěrka kurzových rozdílů z nabídky Účetnictví/Uzávěrka.Pro přepočet cizí měny na Kč se použije kurz devizového trhu ČNB platný pro osobu provádějící přepočet (tj. účetní kurs aktuální denní anebo pevný ad výše) ke dni vzniku povinnosti přiznat daň, popř. přiznat osvobození od daně. Výjimkou jsou dovozy zboží, kdy se použije kurz podle celních předpisů, resp.

Účtování kurzových rozdílů z přepočtu devizových pohledávek a závazků se účtuje výsledkově na účty 563 – Kurzové ztráty a 663 – Kurzové zisky. Program POHODA řeší přepočet pohledávek a závazků, resp. valutových pokladen a devizových účtů funkcí Uzávěrka kurzových rozdílů z nabídky Účetnictví/Uzávěrka.

Co se účtuje na 414 : Účet 414 nachází své uplatnění i při změnách v ocenění podílů představujících účast s rozhodujícím či podstatným vlivem na základě ocenění protihodnotou (ekvivalencí) podle § 27 odst. 6 ZoÚ a § 51 odst. 3 Vyhlášky. Účet je využíván rovněž k zachycení změny reálné hodnoty derivátů zajišťujících očekávané peněžní toky.

Jak se účtuje pokuta : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Jak se účtuje manko do normy

Manko do normy přirozených úbytků zaúčtujete na účty 501/112 a případné manko nad normu zaúčtujete na účty 549/112. Pohodlnější způsob však nabízí agenda Inventura, která vám zaúčtování inventurních rozdílů výrazně usnadní.

Jak se splatnost počítá

Není-li splatnost dohodnuta smluvně (například 14 dní od konce měsíce za nějž se fakturuje), počítá se splatnost ve většině případů jako 30 dní ode dne, kdy Vám byla doručena faktura.Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Jak si nechat proplatit dobropis : Pokud je částka na dobropisu shodná s tou na původní faktuře, automaticky ji použijeme k úhradě původní faktury. Vy nemusíte podnikat žádné další kroky. Pokud je částka na dobropisu nižší než ta na původní faktuře, automaticky ji použijeme k částečné úhradě této původní faktury a vy doplatíte zbytek.