Antwort Jak se počítá sociální pojištění OSVČ? Weitere Antworten – Jak se počítá sociální pojištění OSVČ 2024

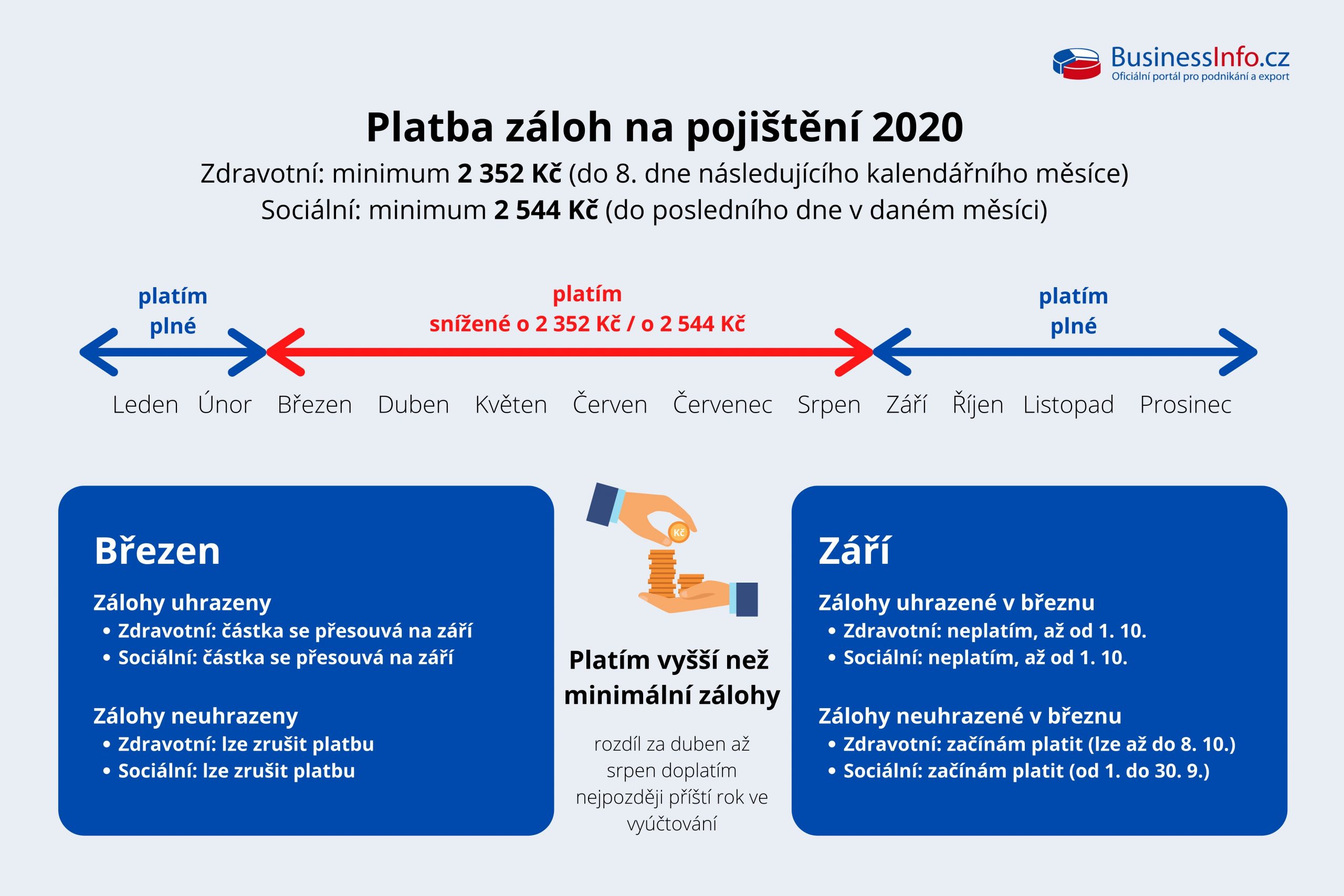

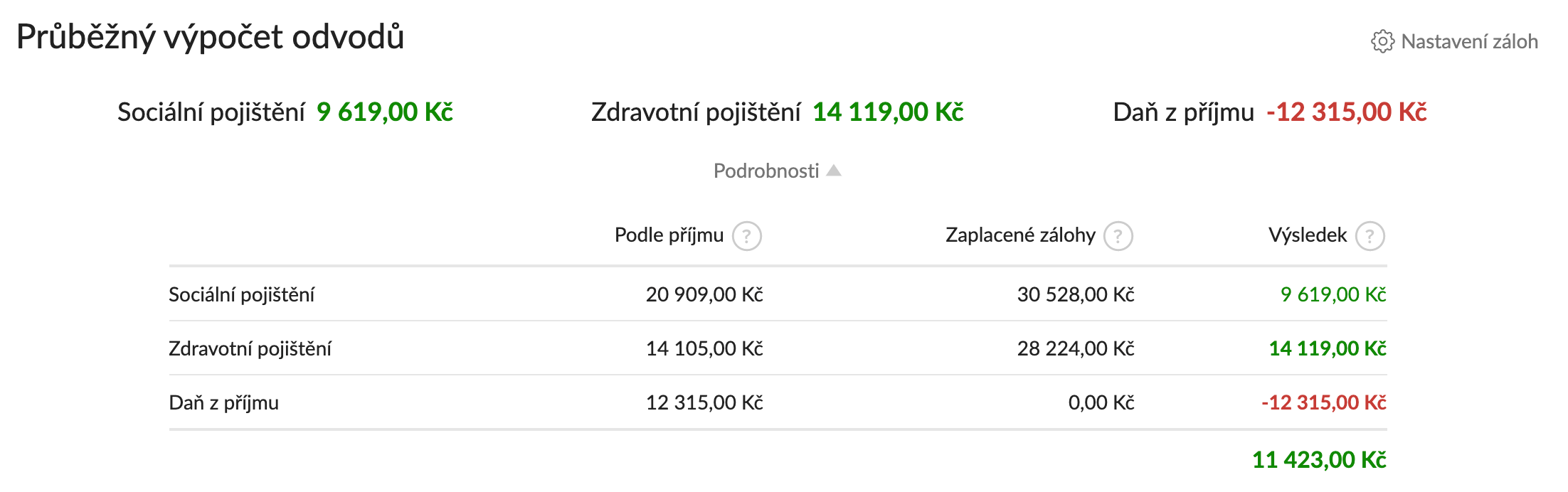

Pro výpočet pojistného na sociální zabezpečení OSVČ se opět vychází z vyměřovacího základu (pozn. do roku 2023 50 % z daňového základu a od roku 2024 55 %). Roční pojistné je ve výši 29,2 % z vypočteného vyměřovacího základu (28 % důchodové pojištění a 1,2 % příspěvek na státní politiku zaměstnanosti).Odvod na sociální pojištění je 29,2 % z vyměřovacího základu. Ten je u sociálního pojištění pro rok 2021 stanovený na 8 861 Kč a minimální záloha proto činí 2 588 Kč. Stavař, kterého jsme si představili výše, vypočítal, že na sociálním pojištění odvede 3 650 Kč (29,2 % z 12 500 Kč) měsíčně.Záloha činí 29,2 % z měsíčního vyměřovacího základu. Záloha za kalendářní měsíc je splatná od prvního do posledního dne kalendářního měsíce, na který se platí. Zálohy se platí na jednotlivé celé kalendářní měsíce.

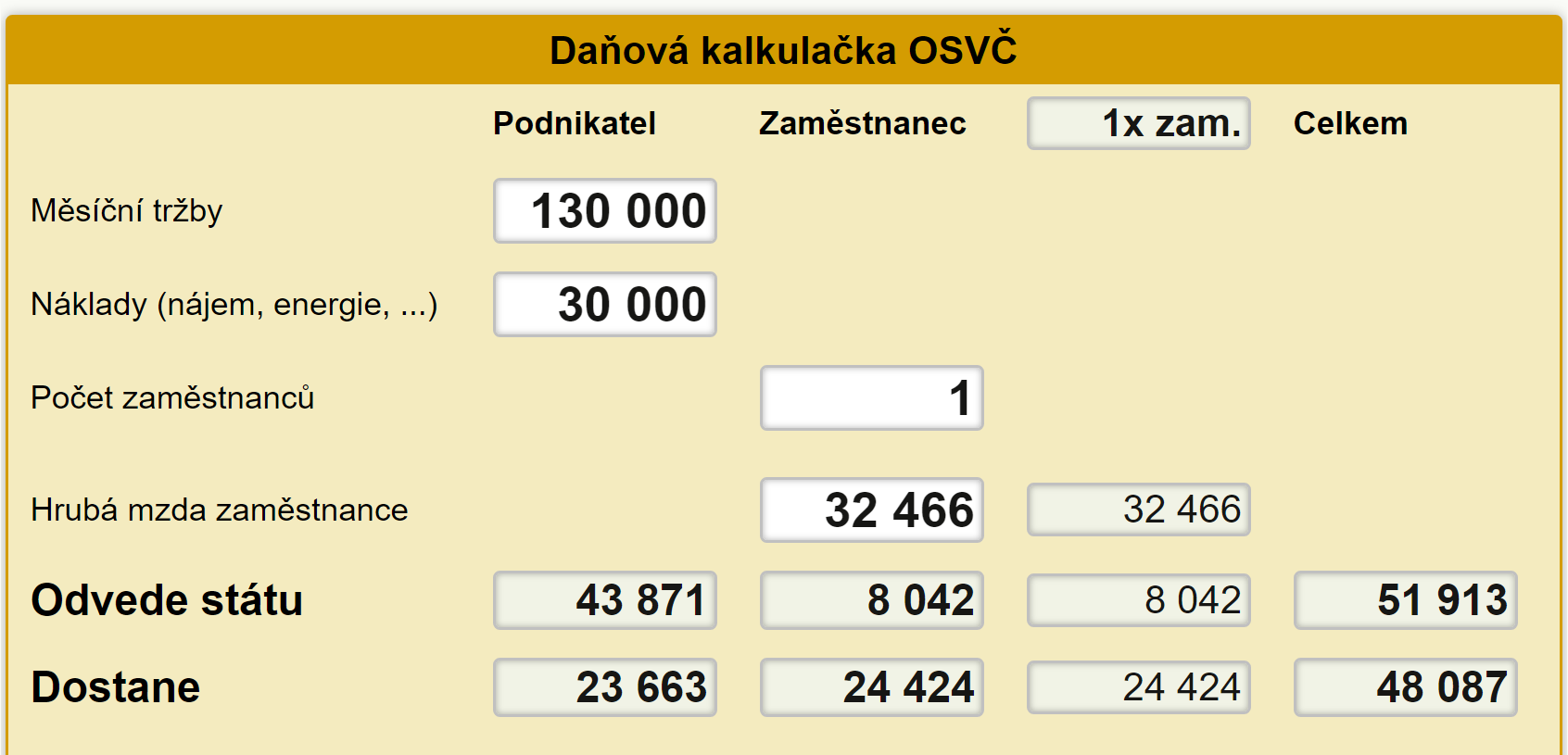

Z jaké mzdy se počítá sociální pojištění : Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.

Kolik plati OSVČ 2024

Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.

Kdy OSVČ neplatí zálohy na sociální pojištění : Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Výše minimální zálohy u sociálního a zdravotního pojištění v roce 2024

| Druh činnosti | Sociální pojištění | Zdravotní pojištění |

|---|---|---|

| Hlavní činnost | 3 852 Kč | 2 968 Kč |

| Hlavní činnost – nová OSVČ | 3 210 Kč | 2 968 Kč |

| Vedlejší činnost | 1 413 Kč | – |

30. 10. 2023

V jakém případě OSVČ neplatí zálohy

Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.Vládní konsolidační balíček změnil způsob výpočtu vyměřovacího základu i minimálního vyměřovacího základu pro účely výpočtu sociálního pojistného OSVČ. Vyměřovací základ je od roku 2024 stanoven na 55 % daňového základu (příjmy po odečtení výdajů). Záloha na sociální pojištění je 29,2 % z vyměřovacího základu.Pojistné na sociální zabezpečení zahrnuje platby na: nemocenské pojištění, důchodové pojištění, příspěvek na státní politiku zaměstnanosti.

u OSVČ 29,2 % z vyměřovacího základu, z toho 28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti, jde-li o osobu samostatně výdělečně činnou účastnou důchodového pojištění a.

Co když OSVČ neplatí sociální pojištění : Pokud byste neplatili sociální pojištění, vzniká vám dluh a penále. Penále se stanoví na základě repo sazby České národní banky, které je stanovené pro první den kalendářního pololetí, ve kterém dluh vznikl, zvýšené o 8 %.

Kdy OSVČ nemusí platit zálohy : Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Co se započítává do příjmů OSVČ

Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.Minimálním vyměřovacím základem OSVČ se rozumí dvanáctinásobek 50% průměrné měsíční mzdy v národním hospodářství. V roce 2022 činí minimální měsíční záloha na pojistné 2 627 Kč. Tuto částku musíte platit od měsíce zahájení činnosti do konce prvního kalendářního roku své činnosti.

Kolik plati mesicne OSVČ : Měsíční zálohy jsou ve výši 13,5 % z vyměřovacího základu z předchozího roku (50 % daňového základu). Pokud je takto vypočtená záloha nižší než minimální, platí OSVČ minimální zálohy. Minimální záloha na zdravotní pojištění činí 13,5 % z poloviny průměrné mzdy, tj.