Antwort Jak se počítá vyměřovací základ u OSVČ? Weitere Antworten – Co je vyměřovací základ OSVČ 2024

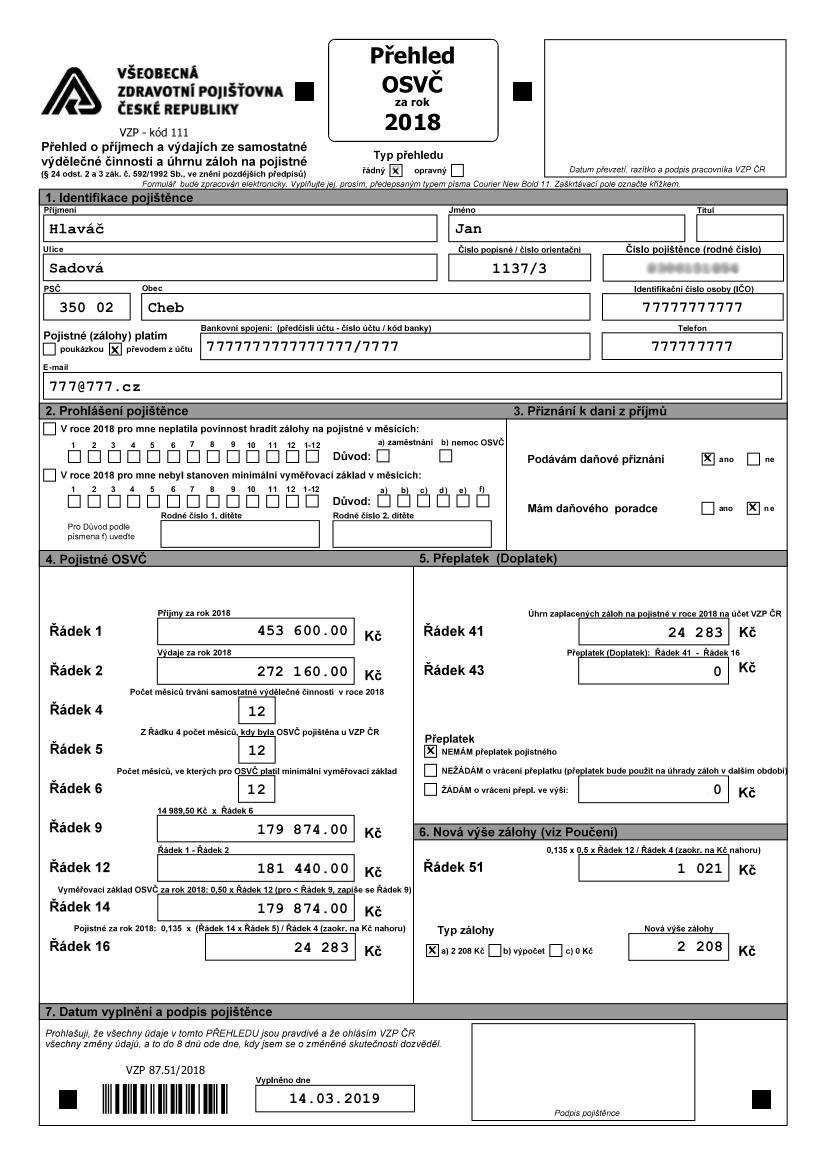

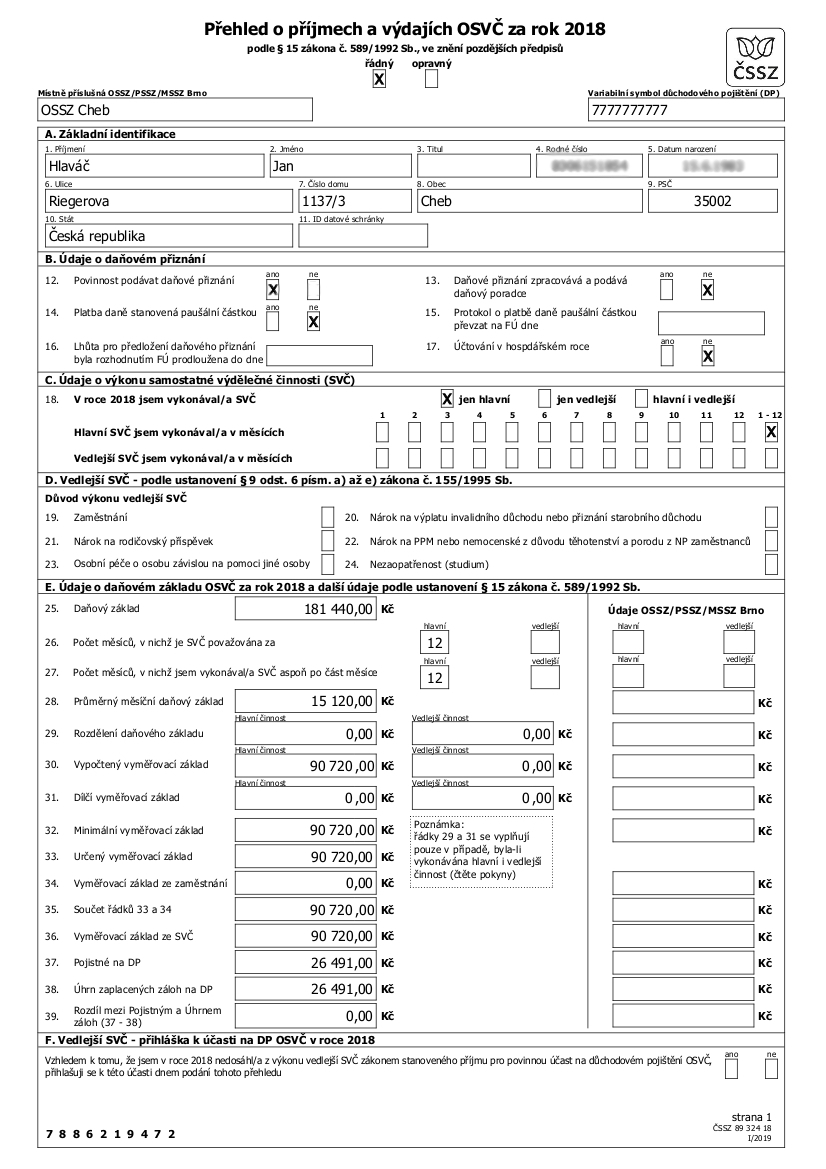

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co se pocita do vyměřovacího základu : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co je vyměřovací základ u OSVČ

Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Jak se počítá maximální vyměřovací základ : Maximálním vyměřovacím základem zaměstnance pro placení pojistného je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024). Rozhodným obdobím, z něhož se zjišťuje maximální vyměřovací základ zaměstnance, je kalendářní rok.

Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.

rozhodné částky. Příjmem se rozumí dílčí základ daně z příjmů ze SVČ podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmu fyzických osob. Rozhodná částka je proměnlivá a v roce 2023 činila 96 777 Kč (viz níže), v roce 2024 činí 105 520 Kč.

Jak se pocita Vypoctovy zaklad

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.Vyměřovacím základem pro výpočet dávky NP je úhrn měsíčních základů v rozhodném období, z nichž OSVČ zaplatila pojistné. Rozhodným obdobím je zpravidla 12 kalendářních měsíců před kalendářním měsícem, ve kterém vznikla sociální událost (např. nemoc).Jak se počítá daň z příjmu OSVČ Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů daň z příjmů ve výši 15 procent. U části příjmů nad 48násobek průměrné mzdy je pak ještě zvýšená sazba 23 %. Daň z příjmů lehce klame názvem, neplatí se ze všech příjmů, ale z příjmů po odečtení výdajů.

V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč. Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

Kolik je denni vyměřovací základ : Vyměřovací základ pro výpočet dávky:

pojistné na NP za 1/2024 – 4/2024 á 280 Kč – měsíční VZ vypočtený je 10 371 Kč, dle limitu z přehledu za rok 2022 (podán v lednu 2023); 10 371 x 4 = VZ 41 484 Kč za období účasti na NP v roce 2024. Denní vyměřovací základ (dále jen „DVZ“) pro dávku činí 345,7 Kč (41 484 : 120).

Jak vypočítat základ daně z příjmů OSVČ : Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co se započítává do příjmů OSVČ

Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Každá OSVČ, vedlejší i hlavní, která má příjmy za rok vyšší než 6 000 Kč (od roku 2023 vyšší než 20 000 Kč), musí podávat daňové přiznání. Pro vyplnění formuláře potřebujete znát výši všech svých příjmů z podnikání za uplynulý rok. Evidujte si proto veškeré příjmové doklady.Výpočet daně OSVČ

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.

Jak se vypočítá základ daně : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.