Antwort Jak se počítá základ daně? Weitere Antworten – Jak se vypočítá daňový základ

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Jak vypočítat základ daně z DPH : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.

Co lze odečíst od základu daně

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co je základ daně u zaměstnance : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Samostatný základ daně

Do samostatného základu daně se zahrnují veškeré příjmy z dividend, podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí poplatníkům uvedeným v § 17 odst.

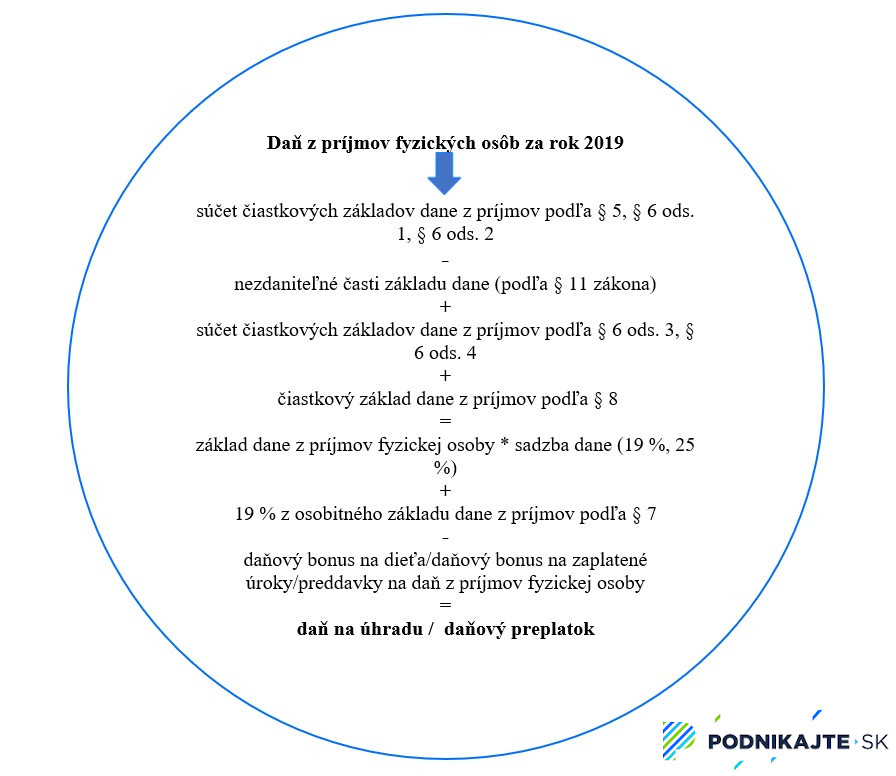

Co je základ daně u OSVČ

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.Základem daně je vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění, včetně částky na úhradu spotřební daně od osoby, pro kterou je zdanitelné plnění uskutečněno, nebo od třetí osoby, bez daně za toto zdanitelné plnění.podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Jaký výdělek se musí danit : Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co se počítá do ročního příjmů

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Kolik je odečitatelná položka : Základní sleva na poplatníka, kterou si uplatníte v daňovém přiznání podaném v roce 2024 za rok 2023, je 30.840 Kč. Získáte ji v plném rozsahu na základě doložených příjmů i v případě, že jste měli výdělek jen po určitou část roku. Uplatnit ji samozřejmě můžete maximálně do výše daně, kterou jste vypočítali.