Antwort Jak se počítá záloha na daň z příjmů zaměstnance? Weitere Antworten – Jak se počítá záloha na daň z příjmů

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

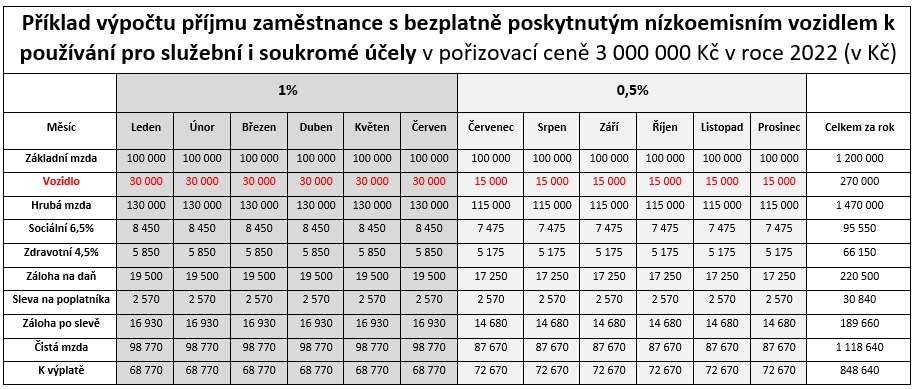

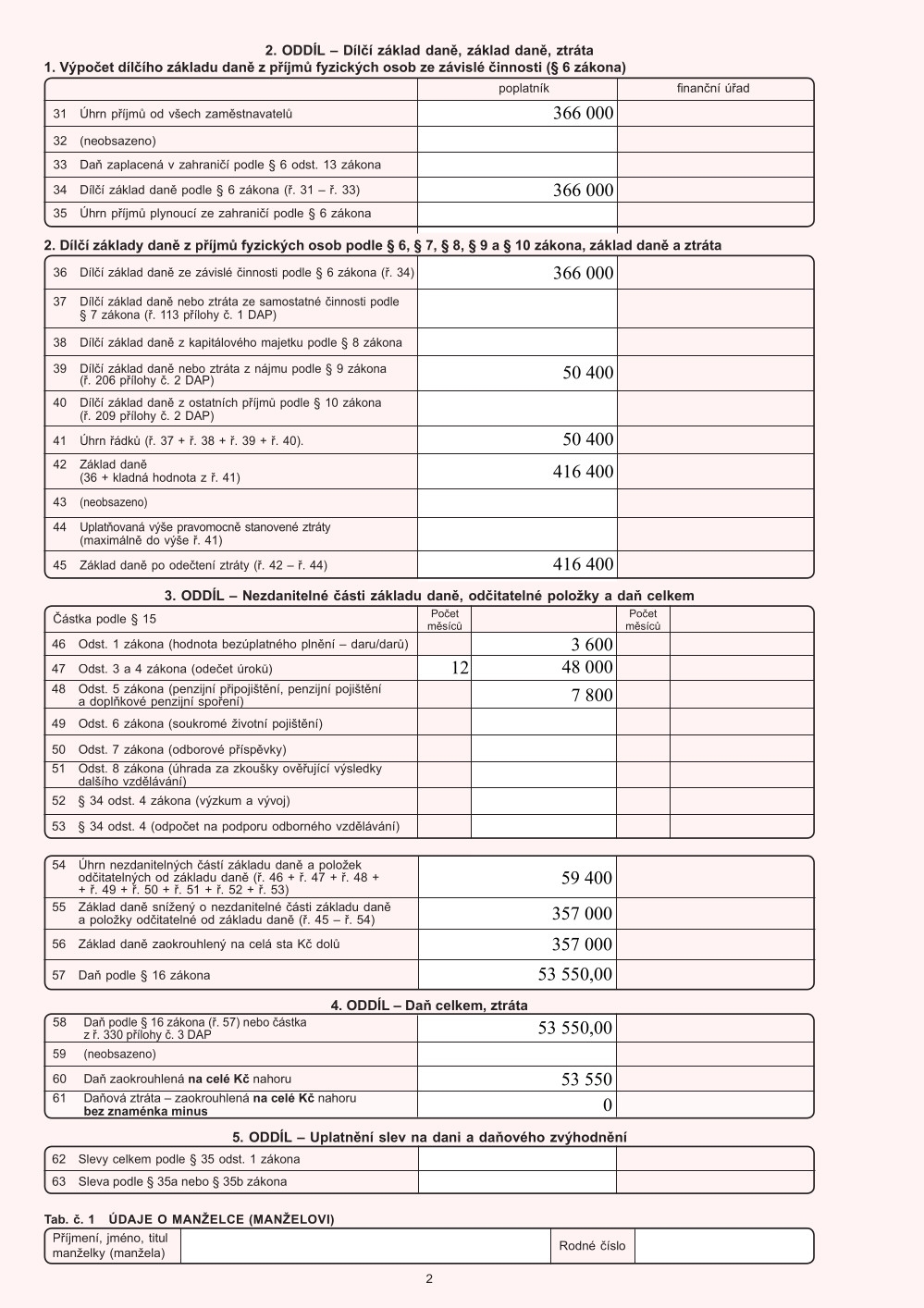

V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Daň z příjmu činí 15 %, případně 23 % u zaměstnanců s nadprůměrnou mzdou. Zaměstnanec může v prohlášení k dani uplatnit různé daňové slevy nebo daňová zvýhodnění na děti. Zároveň za zaměstnance odvádí zaměstnavatel sociální pojištění (24,8 % z vyměřovacího základu) a zdravotní pojištění (ve výši 9 %).

Jak se počítá daně z příjmů : Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.

Kolik je daň z příjmů zaměstnance

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.

Jak účtovat zálohu na daň z příjmů : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.

Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění. Základem daně z příjmů je u zaměstnanců hrubá mzda. Sazba daně z příjmů fyzických osob ze závislé činnosti v roce 2024 zůstává 15 %. Měsíční příjmy nad 3násobek průměrné mzdy se daní zvýšenou 23% sazbou.

Jak spočítat odvody za zaměstnance

Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.Zálohy jsou vždy splatné do 15. dne posledního měsíce příslušného období. Zálohy na daň z příjmu se zaokrouhlují podle poslední známé daňové povinnosti jednotně na celé stokoruny nahoru. Podklady pro daňové přiznání si snadno vytvoříte v našem účetním systému iÚčto.

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Co jsou zálohy na daň z příjmů : Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Kolik odvádí zaměstnavatel za zaměstnance 2024

Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Poplatníci, právnické osoby, jsou daňovými nerezidenty, pokud nenaplní definici uvedenou v předchozí větě nebo to o nich stanoví mezinárodní smlouvy. Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Které příjmy nemusím danit : Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.