Antwort Jak se počítají zálohy na sociální pojištění? Weitere Antworten – Jak vypočítat zálohy na sociální pojištění

Odvod na sociální pojištění je 29,2 % z vyměřovacího základu. Ten je u sociálního pojištění pro rok 2021 stanovený na 8 861 Kč a minimální záloha proto činí 2 588 Kč. Stavař, kterého jsme si představili výše, vypočítal, že na sociálním pojištění odvede 3 650 Kč (29,2 % z 12 500 Kč) měsíčně.Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.Sociální pojištění osob samostaně výdělečně činných představuje 29,2 % z vyměřovacího základu, který činí polovinu zisku. Sociální pojištění živnostníků tedy je 14,6 % ze zisku.

Jak se pocitaji zálohy OSVČ : Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Jak se počítá pojištění

Pojistné se vypočítá jako součin vyměřovacího základu a procentní sazby. Tento výpočet je povinen provést zaměstnavatel. Pojistné se počítá a odvádí vždy za každý kalendářní měsíc.

Kolik jsou zálohy na sociální pojištění : Minimální vyměřovací základ na sociální pojištění pro hlavní činnost OSVČ se zvyšuje z 25 na 30 procent průměrné mzdy, pro rok 2024 je minimální vyměřovací základ 13 190 Kč. Minimální záloha na sociální pojištění je poté 29,2 % z minimálního vyměřovacího základu, v případě hlavní činnosti je minimální záloha 3 852 Kč.

Pojistné na sociální zabezpečení zahrnuje platby na: nemocenské pojištění, důchodové pojištění, příspěvek na státní politiku zaměstnanosti.

Základní mzda (časová, úkolová, tarifní) – dle pracovní smlouvy – nejčastěji jsou to odpracované hodiny * mzdová sazba (např.: 175 hod. * 120 Kč = 21.000,-) Příplatky ke mzdě (viz. zákoník práce) – za práci o víkendu, v noci, za práci přesčas, atd.

Jak se počítá OSVČ

Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů daň z příjmů ve výši 15 procent. U části příjmů nad 48násobek průměrné mzdy je pak ještě zvýšená sazba 23 %. Daň z příjmů lehce klame názvem, neplatí se ze všech příjmů, ale z příjmů po odečtení výdajů.Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.Obecně ke všem důvodům dobrovolné účasti na pojištění:

Sazba pojistného z vyměřovacího základu činí u osoby dobrovolně účastné důchodového pojištění 28 %. Nejnižší měsíční pojistné hrazené v roce 2024 činí 28% z částky odpovídající jedné čtvrtině průměrné mzdy platné v roce 2023, tedy 3 078 Kč.

Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.

Kolik se platí na sociální pojištění 2024 : Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.

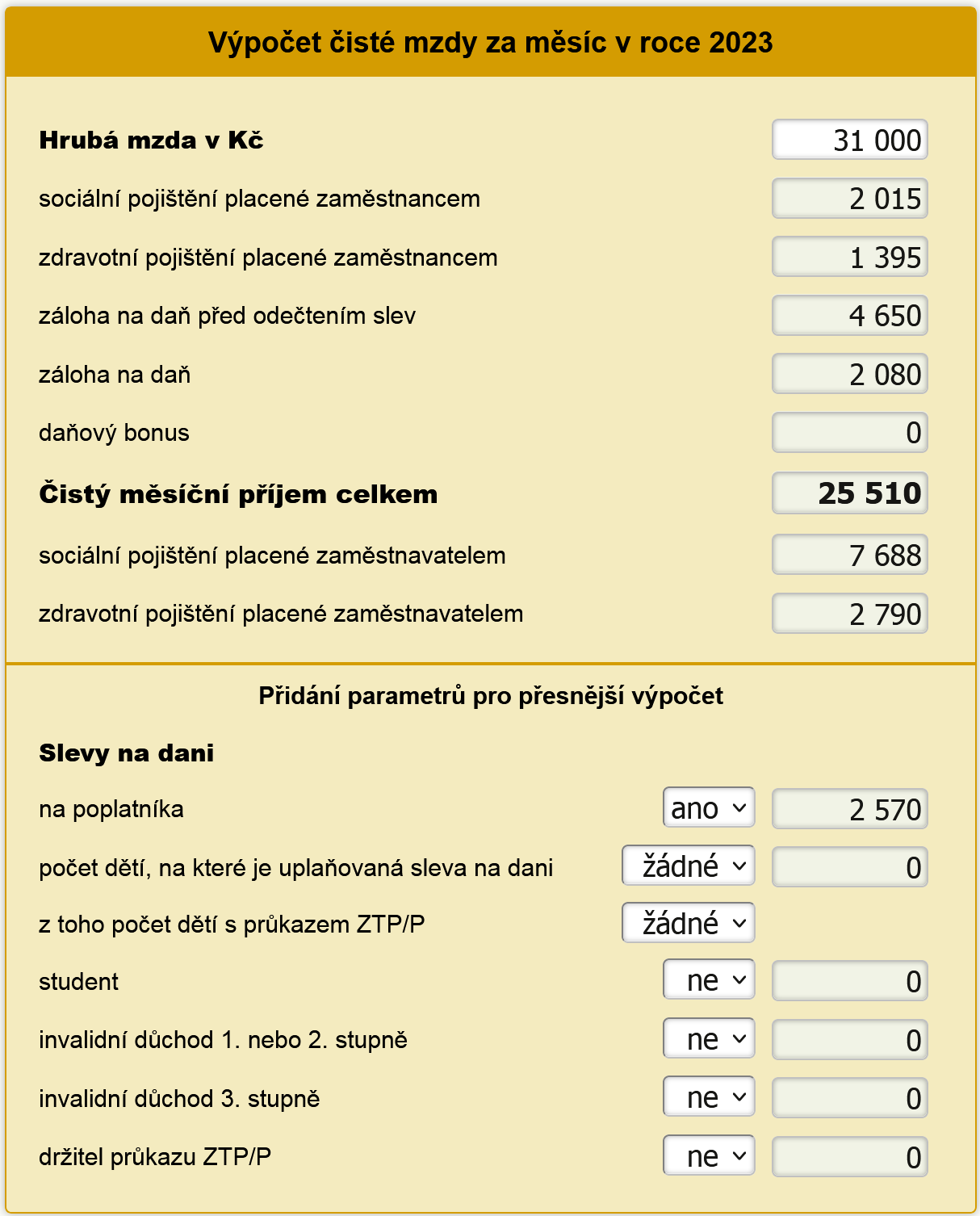

Kolik je 35000 hrubého : V případě hrubé mzdy 35 000 Kč jsou náklady zaměstnavatele 11 830 Kč (35 000 × 9 % + 35 000 × 24,8 %), které připočteme k hrubé mzdě. Tím získáme superhrubou mzdu ve výši 46 900 Kč, ze které se pak vypočte 15% záloha na daň z příjmů.

Kolik je 25000 hrubeho

| Základ pro výpočet zálohy na daň | 25 000 Kč |

|---|---|

| Daň po daňovém zvýhodnění | 1 180 Kč |

| Daňový bonus | 0 Kč |

| Sociální, zdravotní a nemocenské pojištění (zaměstnanec) | 2 900 Kč |

| Čistá mzda | 20 920 Kč |

Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.Výše minimální zálohy u sociálního a zdravotního pojištění v roce 2024

| Druh činnosti | Sociální pojištění | Zdravotní pojištění |

|---|---|---|

| Hlavní činnost | 3 852 Kč | 2 968 Kč |

| Hlavní činnost – nová OSVČ | 3 210 Kč | 2 968 Kč |

| Vedlejší činnost | 1 413 Kč | – |

30. 10. 2023

Kdy OSVČ neplatí zálohy na sociální pojištění : Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.