Antwort Jak se účtuje daň z příjmu? Weitere Antworten – Jak se uctuji daně

V zásadě se jedná o rozvahové účty pasivní, tzn. přírůstky se účtují ve prospěch (D) příslušných účtů, úbytky na vrub (MD). V případě přímých daní se předpis daňové povinnosti účtuje souvztažně s nákladovým účtem 5. účtové skupiny.Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví. Na účet 591 – Daň z příjmů z běžné činnosti – splatná se účtuje na konci roku skutečná výše daně před snížením o zaplacené zálohy.O spotřební dani se účtuje na účet 345 – Ostatní daně a poplatky a souvztažným zápisem na další účty. Podle daňových dokladů účtujeme na stranu „DAL“ (ve prospěch účtu) na účet 345 a souvztažně např. na účet 311 (Odběratelé) nebo 315 (Ostatní pohledávky).

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak se uctuje daň z příjmů právnických osob

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …

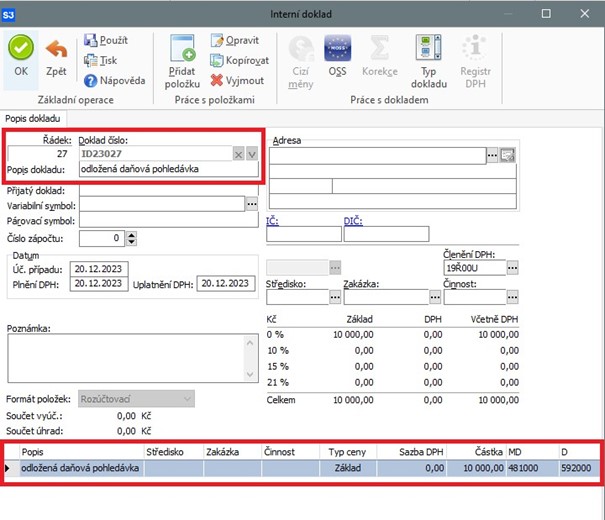

Jak se účtuje odložený daňový závazek : Odložená daň se v rozvaze vykazuje jako dlouhodobý závazek v pasivech, nebo jako dlouhodobá pohledávka v aktivech. V účtové osnově je pro účtování odložené daně ve 4. účtové třídě v účtové skupině 48 vymezen účet 481 – Odložený daňový dluh a pohledávka.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky.

Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Jaká je výše daně z příjmů

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Snížená 10 % sazba DPH bude aplikována pro točené pivo konzumované v restauračním zařízení. Na balené pivo a točené pivo konzumované mimo restaurační zařízení bude nadále aplikována základní 21% sazba DPH.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Na tento účet se účtují ostatní daně a poplatky. Účet použijí jen účetní jednotky, které pro něj mají náplň, tj. jsou plátci daně spotřební, daně z přidané hodnoty, popř. i jiných daní, o nichž není účtováno v rámci dalších účtů účtové skupiny 53, a poplatků.

Jak si vypočítat daň z příjmů : Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

Jak se pocita daň z příjmů po : Daň z příjmu právnických osob se vypočítá jako rozdíl, o který uvedené příjmy převyšují výdaje (náklady) v daném zdaňovacím období. Při zjišťování příjmů a výdajů se vychází z výsledků hospodaření (zisk/ztráta) nebo z rozdílu mezi příjmy a výdaji u poplatníků, kteří nevedou účetnictví.

Kdy se účtuje o odložené dani

O odložené daňové pohledávce se účtuje pouze tehdy, je-li pravděpodobné, že základ daně, proti kterému bude možné využít přechodné (odčitatelné) rozdíly, je dosažitelný, tedy že tato pohledávka bude pokryta úsporou na splatné dani.

Odložená daň je účetní nástroj, díky kterému mají firmy věrný obraz o aktuálním stavu svého podnikání. Napomáhá tomu, aby účetnictví více odpovídalo reálnému stavu financí. Odložená daň tak není daní v pravém slova smyslu a nesouvisí se samotnou platbou daně z příjmů.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na účet 524 : Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.