Antwort Jak se účtuje FAP? Weitere Antworten – Jak se účtují přijaté faktury

Přijaté faktury pak účtujete vždy na účet 321 – Dodavatelé závazky z obchodních vztahů. Plátci DPH na tento účet účtují i daň. Evidenci a uchování přijatých faktur vám nařizuje zákon o účetnictví. Pokud to neuděláte, budete mít problém při případné kontrole z finančního úřadu.Faktura přijatá

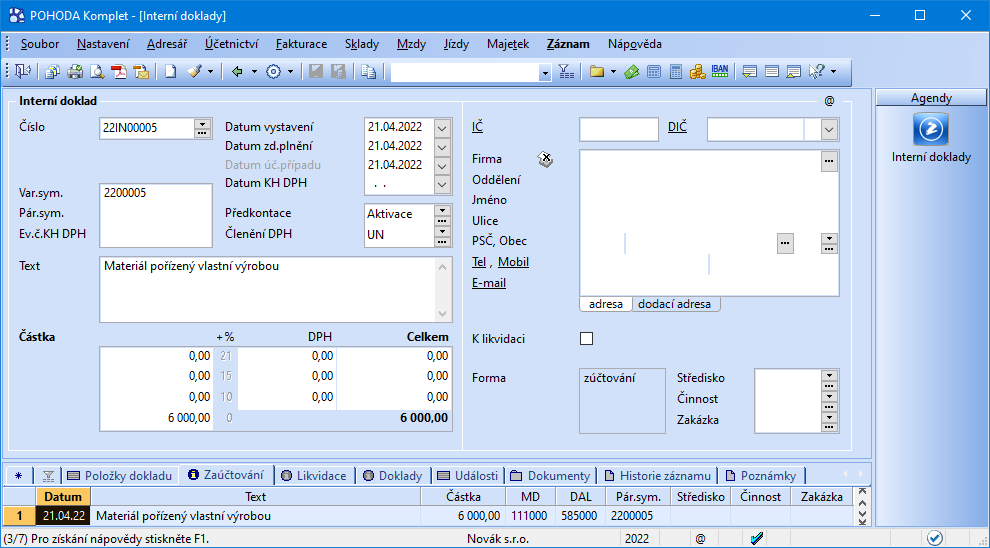

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak se uctuje Prijemka : Příjemka je klasifikována jako účetní doklad a na jejím základě se proto provádí účtování příjmu materiálu či zboží na sklad. Samotné účtování lze provádět dvěma způsoby. Evidence materiálu na účtech skupiny 11, kdy účetní jednotka vytvoří příjemku a pracuje s kalkulačním účtem 111.

Co se účtuje na účet 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

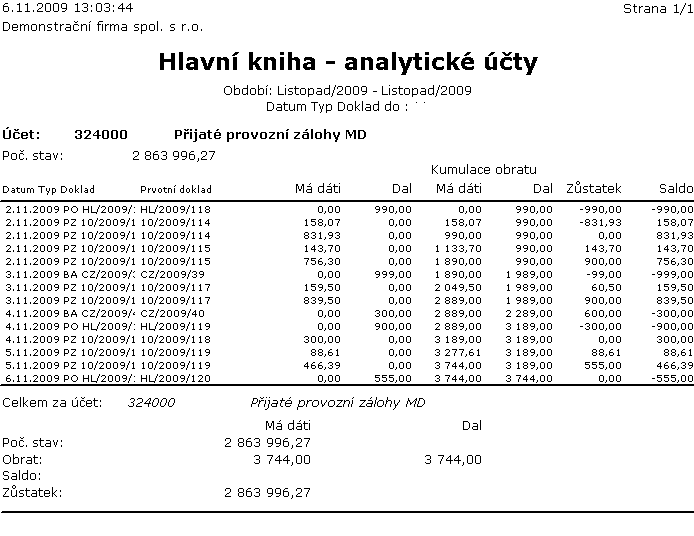

Jak se účtuje daňový doklad k přijaté platbě : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Z hlediska daně z příjmů se bude ale jednat o náklad z roku 20xx. V agendě Interní doklady zaúčtujete k 31.12.20xx výši fakturované částky do nákladů na 5xx/383. K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.

Jak uctovat o zasobach

Výrobky jsou tedy dokončené produkty, které jsou určeny k prodeji mimo účetní jednotku nebo ke spotřebě uvnitř účetní jednotky. O výrobcích se účtuje na účtu v rámci účtové skupiny 12 – Zásoby vlastní výroby, v praxi nejčastěji na účtu 123 – Výrobky.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.

Co se účtuje na 512 : Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.

Jak zaúčtovat platbu daně z příjmů : Předpis daně z příjmů podle vyhotovení daňového přiznání (vyúčtování daňové povinnosti splatné daně za dané účetní a zdaňovací období) s e účtuje na vrub účtu 591 — Daň z příjmů z běžné činnosti — splatná a ve prospěch účtu 341 — Daň z příjmů.

Jak vypsat Zalohovou fakturu

Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Účtuje se zde např. životní a penzijní připojištění,které hradí za zaměstnance podnik.Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Jak správně účtovat faktury na přelomu roku : akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.