Antwort Jak se účtuje kurzový rozdíl v daňové evidenci? Weitere Antworten – Kam se uctuje kurzovy rozdil

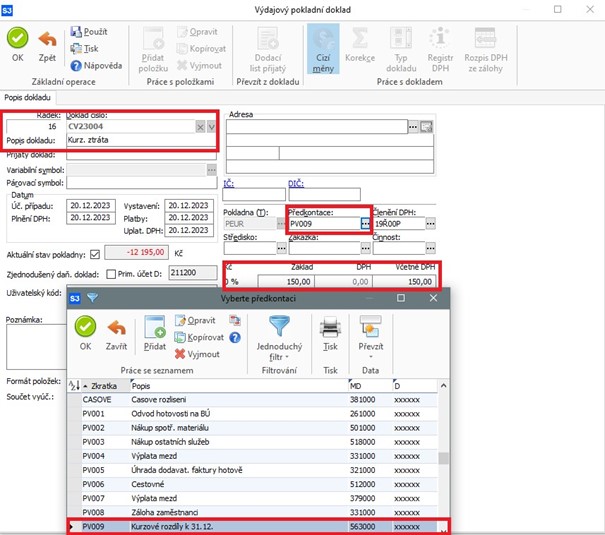

Účtování kurzových rozdílů z přepočtu devizových pohledávek a závazků se účtuje výsledkově na účty 563 – Kurzové ztráty a 663 – Kurzové zisky.Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).

Kdy vzniká kurzový rozdíl k závazků pohledávce : To znamená, že pohledávku či závazek musíme vždy přepočítat platným kurzem dané měny a to u pohledávky v den vystavení faktury a u závazku v den, kdy faktura došla, ale i v den, kdy byla zaplacena faktura, a to již máme jiný kurz. Takto vzniklý kurzový rozdíl ovlivňuje hospodářský výsledek a je daňově účinný.

Co je to kurzový rozdíl

Co jsou kurzové rozdíly a jejich význam

Kurzové rozdíly vznikají u majetku (obvykle pohledávek nebo peněžních prostředků v cizí měně) a závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně.

Co účtujeme na 568 : Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Pro přepočet cizí měny na Kč se použije kurz devizového trhu ČNB platný pro osobu provádějící přepočet (tj. účetní kurs aktuální denní anebo pevný ad výše) ke dni vzniku povinnosti přiznat daň, popř. přiznat osvobození od daně. Výjimkou jsou dovozy zboží, kdy se použije kurz podle celních předpisů, resp.

Agenda závěrkových kurzových rozdílů aktivních a pasivních slouží k evidenci kurzových rozdílů aktivních a pasivních napočtených k neuhrazeným dokladům v cizích měnách pro účely účetní závěrky včetně k nim vygenerovaných dokladů pro odúčtování vypočteného závěrkového kurzového rozdílu.

Jak se účtují stravenky

Stravenky jsou jedním z instrumentů, které se účtují v rámci tzv. cenin, v rámci účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, účtové skupiny 21 – Peněžní prostředky v pokladně. Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence.Právní věta: Vymahatelnou pohledávkou se rozumí taková pohledávka, jejíž splnění lze vynutit cestou výkonu rozhodnutí (exekuce), tj. pohledávka, která byla věřiteli přiznána vykonatelným rozhodnutím nebo jiným titulem, podle kterého lze nařídit výkon rozhodnutí (exekuci).Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Co se uctuje na 585 : Účtuje se zde o materiálu a zboží, vyrobeném ve společnosti a určeném buď k dalšímu prodeji (výrobky) nebo k dalšímu použití v účetní jednotce.

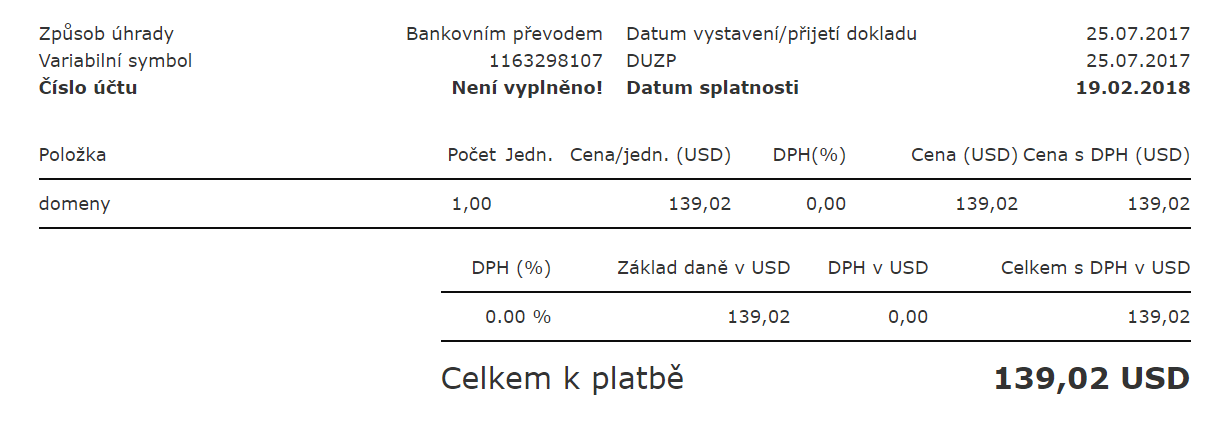

Jak vystavit fakturu v cizí měně : Vystavení faktury v cizí měně

K výchozím měnám si přidejte kteroukoli ze 155 podporovaných měn. Případně zde můžete vypnout zobrazení těch, které nevyužíváte. Kurz je načten podle ČNB k datu zdanitelného plnění. Pokud datum zdanitelného plnění nemáte na faktuře uvedeno, kurz se načte podle data vystavení.

Co je to pevný kurz

Pevný či také fixní měnový kurz značí pevně stanovený nominální měnový kurz vůči jiné měně či koši cizích měn.

Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad. Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.Výdaje za stravenky totiž představují daňově uznatelný náklad, o který si zaměstnavatel může snížit daňový základ. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.

Jak vymahat pohledávky : Věřitel má možnost vymoci pohledávku dvěma způsoby: buď podáním návrhu na soudní výkon rozhodnutí podle OSŘ, nebo formou exekuce podle zákona č. 120/2001 Sb. o soudních exekutorech a exekuční činnosti (exekuční řád).