Antwort Jak se uctuje doprava zboží? Weitere Antworten – Jak se uctuje doprava materialu

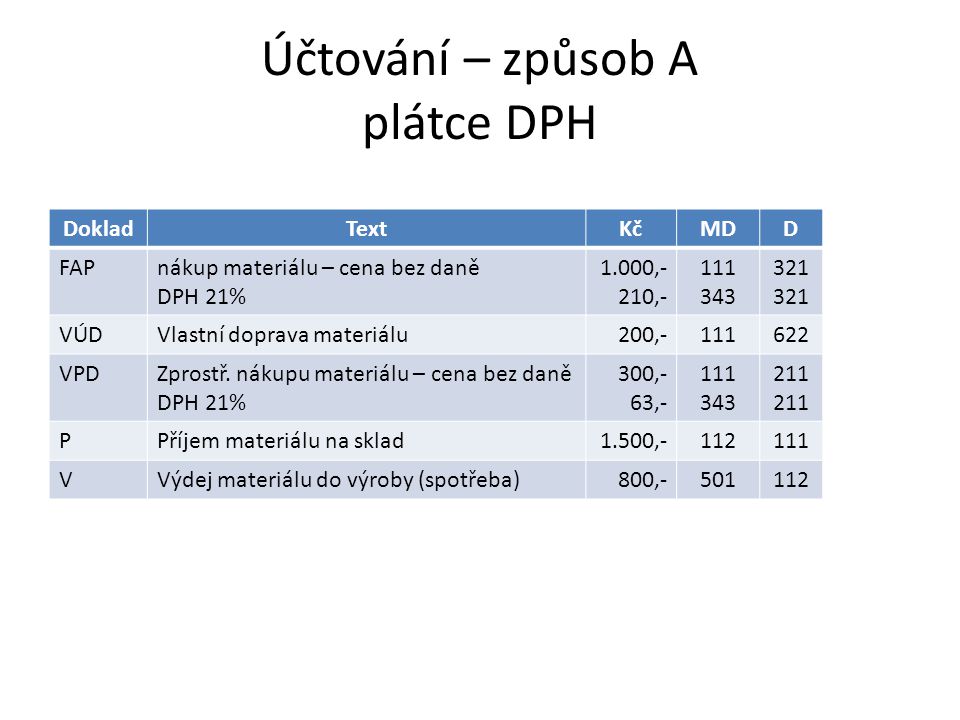

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Co se účtuje na 504 : Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Jak se uctuje doprava zboží

Účtují se zde pořizovací cenou í všechny nakoupené zásoby zboží včetně nákladů souvisejících s pořízením-přepravné externí vyúčtované jinými účet.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

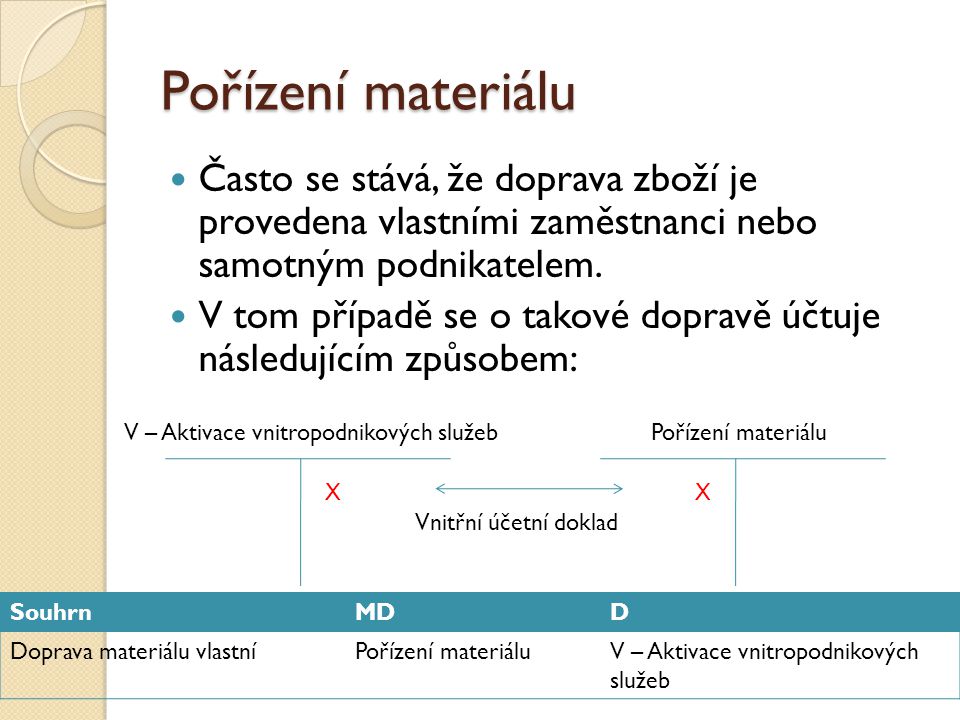

O uvedené dopravě může společnost účtovat ve skupině 51 – Služby, např. pomocí nedaňového účtu 518 – Ostatní služby, případně i na účet skupiny 52 – Osobní náklady, např. na 528 – Ostatní sociální náklady.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se uctuje na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .V důsledku této legislativní změny dochází ke snížení sazby daně z přidané hodnoty u pozemní (s výjimkou dopravy lyžařskými vleky) a vodní hromadné pravidelné dopravy cestujících a jejich zavazadel z 15 procent na 10 procent.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

V případě automobilu se nově jedná o 5,60 Kč za každý ujetý kilometr (oproti 5,20 Kč v roce 2023), pro jednostopá vozidla pak byla určena náhrada ve výši 1,50 Kč za kilometr (v roce 2023 to bylo 1,40 Kč).

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Kdy je doprava bez DPH

Přeprava zboží při vývozu je v tuzemsku osvobozena od daně s nárokem na odpočet daně. Služby přímo vázané na dovoz, včetně přepravy zboží při dovozu, jsou v tuzemsku osvobozeny od daně s nárokem na odpočet pouze v případě, kdy jsou náklady na tyto služby zahrnuty do základu daně u zboží při dovozu (§ 69 návrhu zákona).

Změna sazeb DPH pro rok 2024

| Definice služby/zboží 2024 | Sazba 2024 |

|---|---|

| Sběr a přeprava komunálního odpadu. | 21% |

| Příprava k likvidaci a likvidace komunálního odpadu. | 21% |

| Zpracování komunálního odpadu k dalšímu využití; druhotné suroviny. | 21% |

| Letecká hromadná pravidelná doprava cestujících a jejich zavazadel (tuzemská část). | 21% |

Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Jak zjistit cenu dopravy : Známe-li nákladové tarify za dopravu (též tarify dopravy) a známe-li potřebné přepravní ukazatele, není nic jednoduššího než podělit tarify za dopravu průměrnou obsazeností (využitím vozidla) a získat tak nákladové tarify za přepravu (též tarify přepravy), např. 24,01 Kč / km dle JŘ / 17,39 osob = 1,38 Kč / oskm.