Antwort Jak se vypočítá sleva na poplatníka? Weitere Antworten – Jak se počítá sleva na poplatníka

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.Až do roku 2020 zůstala sazba stejná. Až předloni se zvýšila na 2 320 korun měsíčně (27 840 ročně). Tato částka byla rozhodující pro ty, kteří odevzdali přiznání na jaře či v červenci 2022. Pro zdaňovací období 2022 ale také 2023 je základní sleva na poplatníka opět o 3 000 korun ročně vyšší (30 840 korun).Sleva na dani Od vypočtené daně z příjmů fyzických osob (DPFO) si můžete odečíst daňové slevy. Jsou výhodnější než odečitatelné položky. Ty se odečítají od daňového základu a fakticky tak z nich získáte jen 15 %. Daňová sleva se odečítá až od samotné vypočtené daně.

Kolik je sleva na poplatníka 2024 : Jak vysoké jsou slevy na dani podle § 35ba zákona o daních z příjmů pro rok 2024 30 840 Kč základní sleva na poplatníka (možnost uplatnění i u zahraničních zaměstnanců, kteří jsou daňovými nerezidenty ČR), 24 840 Kč sleva na manžela/manželku, resp.

Kdy mám nárok na slevu na poplatníka

Daňová sleva na poplatníka

Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali. Podmínkou je existence zdanitelných příjmů alespoň po část roku.

Kolik si můžu odečíst z dani 2024 : Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

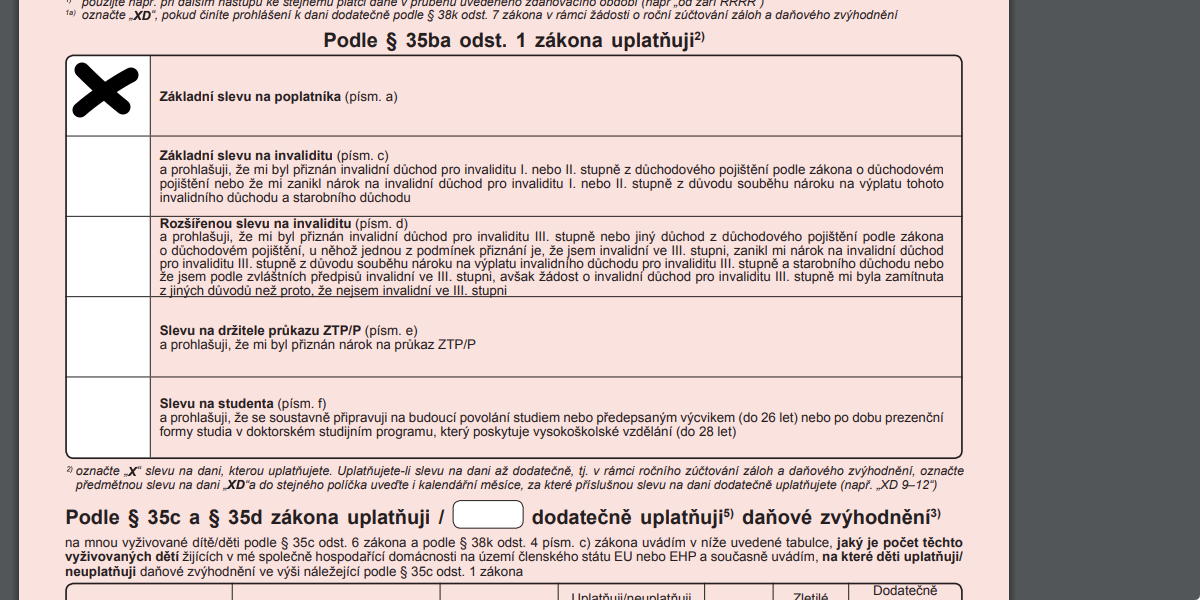

Pokud s vámi zaměstnanec růžový formulář nepodepíše, nemusíte při výpočtu jeho zdanitelné mzdy přihlížet ke slevám a nezdanitelným částkám. Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února.

Sleva na poplatníka je základní daňová sleva, kterou si může uplatnit plátce daně z příjmů. Daňová sleva na poplatníka snižuje vaši daňovou povinnost a tím ve výsledku zvýší váš čistý příjem. Můžete si ji odečíst od vaší vypočtené daně z příjmů, pokud splňujete určité podmínky.

Kolik činí sleva na dani

Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února. Můžete použít například interaktivní formulář v příloze. Pro jeho správnou funkci je potřeba jej otevřít v programu Adobe Acrobat Reader, který je možné zdarma stáhnout zde.Sleva na daňového poplatníka

Na tuto slevu ve výši 27 840 korun, tedy 2 320 korun měsíčně, mají nárok všichni ti, kdo platí daně. Slevu můžete uplatnit vždy v plném rozsahu, bez ohledu na další skutečnosti. U ostatních daňových slev musíte splnit zákonné podmínky.

Základní sleva na poplatníka, kterou si uplatníte v daňovém přiznání podaném v roce 2024 za rok 2023, je 30.840 Kč. Získáte ji v plném rozsahu na základě doložených příjmů i v případě, že jste měli výdělek jen po určitou část roku. Uplatnit ji samozřejmě můžete maximálně do výše daně, kterou jste vypočítali.

Co vše si mohu odečíst z dani : Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kdy se podepisuje sleva na poplatníka : Podle § 38k odst. 4 zákona o daních z příjmů, musí poplatník každoročně podepsat prohlášení k dani na příslušné zdaňovací období nejpozději do 15. února.

Kolik si můžu odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

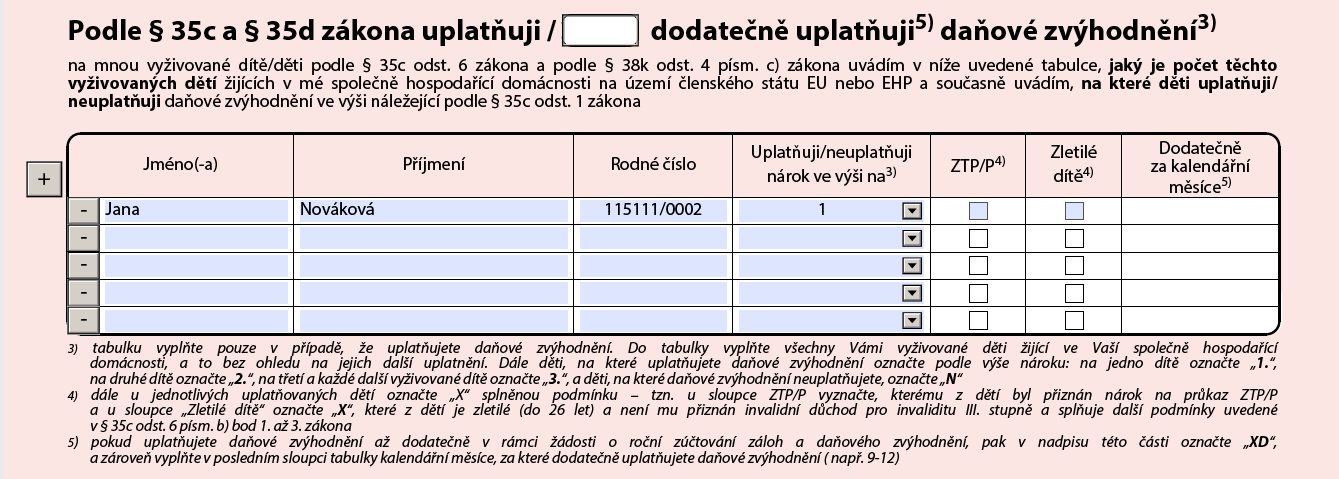

Právo podepsat tento tiskopis mají všichni. Prohlášení poplatníka lze podepsat pouze u jednoho zaměstnavatele! Pokud má zaměstnanec více zaměstnavatelů, může prohlášení podepsat pouze u jednoho z nich. U druhého prohlášení nepodepíše, druhý zaměstnavatel mu bude srážet ze mzdy srážkovou daň bez jakéhokoli zvýhodnění.Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.

Kolik si mohu odečíst z dani : Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |