Antwort Jak se vypočítá základ daně? Weitere Antworten – Jak se počítá daňový základ

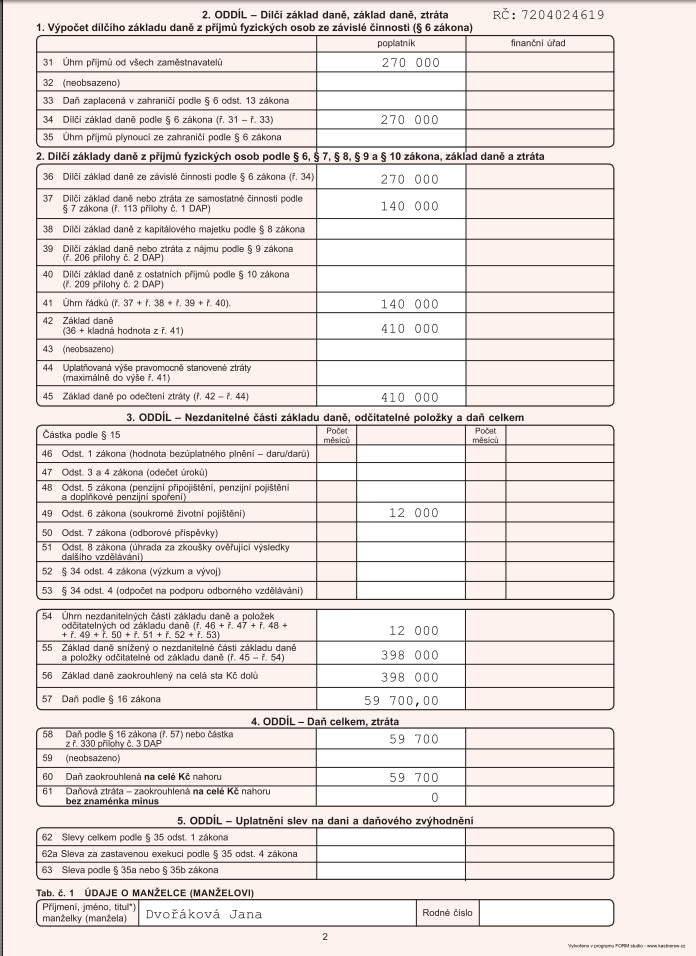

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Jak se stanoví základ daně : Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Co lze odečíst od základu daně

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co je to daňový základ OSVČ : Daňovým základem jsou vaše příjmy po odečtení výdajů a odečitatelných položek. Výdaje můžete odečíst buď jako reálné výdaje na zajištění příjmu, anebo formou výdajového paušálu.

Co patří mezi odpočitatelné položky

| Odpočitatelná položka | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok při uzavření úvěru do 1. 1. 2021, maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Jaký je rozhodný den pro správně stanovení základu daně u daně z nemovitých věcí

Zdaňovacím obdobím je kalendářní rok. Pro stanovení daně z nemovitých věcí je rozhodný stav k 1. lednu zdaňovacího období (příslušného kalendářního roku), na který je daň stanovována. Ke změnám skutečností rozhodných pro daň, které nastanou v průběhu zdaňovacího období, se nepřihlíží.podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je základ daně u zaměstnance : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Čím se snižuje základ daně : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co všechno se počítá do příjmů

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Vstoupíte na stránky www.mojedane.cz, kliknete na Online finanční úřad, vyberete si Váš způsob přihlášení. Po přihlášení do online finančního úřadu vstoupíte do DIS+ kliknutím na dlaždici s Vaším jménem. V DIS+ kliknete na INFORMACE A NASTAVENÍ O SUBJEKTU a dole na stránce kliknete dlaždici Daň z nemovitých věcí.Daň z nemovitosti

Skládá se z daně z pozemku a daně ze staveb a jednotek. Daní se pozemky, budovy, inženýrské stavby a jednotky, které se nacházejí na území České republiky a jsou zapsané v katastru nemovitostí. Daň z nemovitých věcí upravuje zákon č. 338/1992 Sb.

Jak se odečítá dar z dani : jednotlivé dary mohou být i nižší. Rozhoduje jejich součet za kalendářní rok. Odečíst lze nejvýše 15 % základu daně, s výjimkou darů za zdaňovací období 2021, kdy lze odečíst až 30 % základu daně. Za daný kalendářní rok lze odečíst pouze dary, které byly do konce příslušného roku skutečně poskytnuty, tj.