Antwort Jak se vypočítá záloha na daň z příjmů? Weitere Antworten – Jak se počítá záloha na daň z příjmů

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

menší než 15 %, platíte zálohy pololetní nebo čtvrtletní dle poslední daňové povinnosti (jak jsme uváděli výše), mezi 15 % a 50 %, platíte zálohy dle stejných podmínek, ale v poloviční výši, větší než 50 %, zálohy neplatíte.Zálohy na daň z příjmů se platí v průběhu zálohového období, kterým je období od prvního dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období.

Kdy se odvádí záloha na daň z příjmů ze závislé činnosti : čtvrtletní zálohy – první záloha je splatná do 15. dne třetího měsíce zdaňovacího období, druhá záloha je splatná do 15. dne šestého měsíce zdaňovacího období, třetí záloha je splatná do 15. dne devátého měsíce zdaňovacího období a čtvrtá záloha je splatná do 15.

Jak se počítá záloha na daň z příjmů zaměstnance

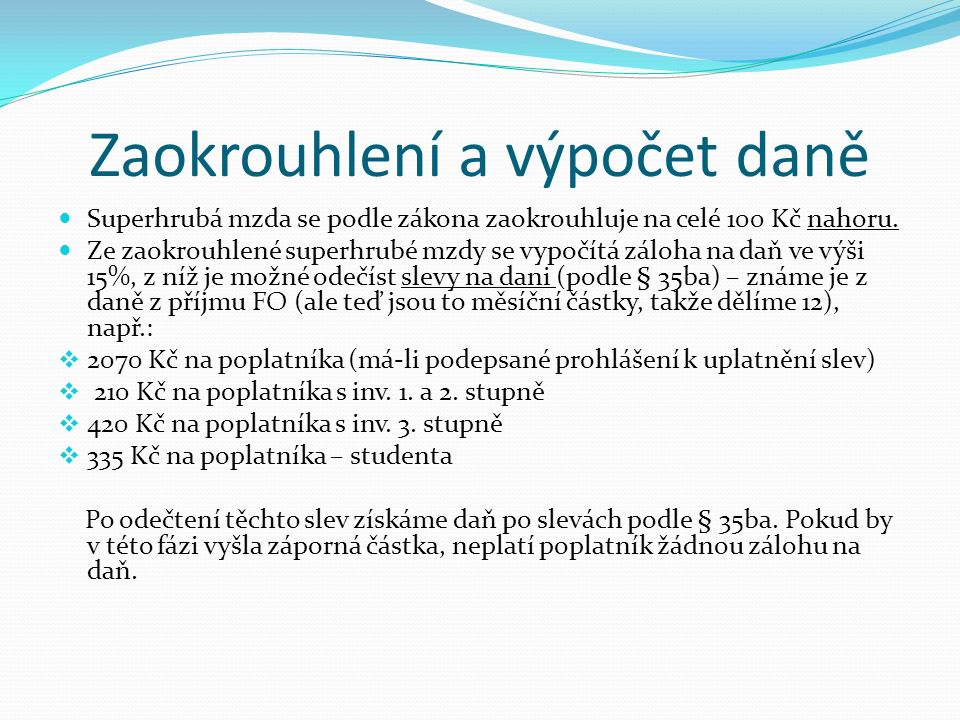

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak účtovat zálohu na daň z příjmů : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Co se stane, když nezaplatím daň Daň, ať už jde o daň z příjmů, daň z přidané hodnoty nebo jakoukoli jinou daň, musíte doplatit. K tomu se vám ještě připočítá pokuta – úrok z prodlení. Pokud jste zároveň nepodali včas daňové přiznání, platíte ještě pokutu za pozdě podané přiznání.

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Co jsou zálohy na daň z příjmu

Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.Úhradu zálohy zaúčtujte v agendě Banka, popř. Pokladna (např. na 314/221 při úhradě z účtu). a poté přes povel Zálohové faktury -> z nabídky Záznam/Přenos -> vložíte do dokladu jako další položku zálohovou fakturu.

Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.

Jak účtovat vydanou zálohovou fakturu : O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Kolik let lze uplatnit ztrátu : Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.

Jak účtovat zálohu na daň

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.

Jak vypočítat zálohu na daň : Pokud je větší než 30 000 Kč, ale menší nebo rovna 150 000 Kč, výše záloh je 40% z této částky a zálohy se platí 6. a 12. měsíc zdaňovacího období. Pokud je vyšší než 150 000 Kč, je výše záloh 25%.