Antwort Jak si Vypocitat socialni a zdravotni? Weitere Antworten – Jak vypočítat sociální a zdravotní

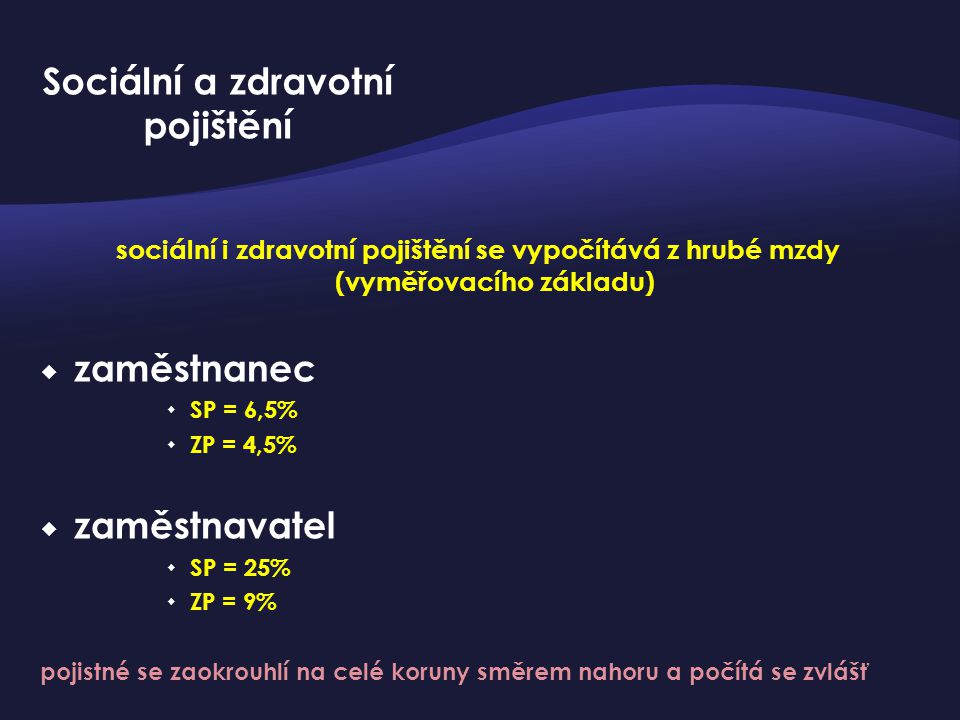

Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.Pokud byste se do výpočtu chtěli pustit sami, potřebujete znát výši své hrubé mzdy a výši odvodů. Ty jsou následující: Sociální pojištění – 6,5 % z hrubé mzdy. Zdravotní pojištění – 4,5 % z hrubé mzdy.

Jak se počítá pojištění : Pojistné se vypočítá jako součin vyměřovacího základu a procentní sazby. Tento výpočet je povinen provést zaměstnavatel. Pojistné se počítá a odvádí vždy za každý kalendářní měsíc.

Jak vypočítat sociální a zdravotní pojištění ze mzdy

Stačí, když od hrubé mzdy odečtete 6,5 % za sociální a 4,5 % za zdravotní pojištění. Pak je také potřeba odečíst daň z příjmů, která činí 15 % (nebo případně 23 %, pokud máte roční příjmy vyšší než 48násobek průměrné mzdy).

Jak se vypočítá zdravotní pojištění : Odvod na zdravotní pojištění je 13,5 %.

Vychází se z vyměřovacího základu, který je v roce 2021 stanovený 17 720,5 Kč. Minimální záloha je 2 393 Kč. Stavař vidí, že minimální vyměřovací základ je u zdravotního pojištění tentokrát vyšší než ten jeho (12 500 Kč).

Sociální pojištění osob samostaně výdělečně činných představuje 29,2 % z vyměřovacího základu, který činí polovinu zisku. Sociální pojištění živnostníků tedy je 14,6 % ze zisku.

Výše zálohy činí 29,2 % z minimálního měsíčního vyměřovacího základu, který platí v kalendářním roce pro OSVČ vykonávající hlavní činnost, navýšeného o 15 %. V roce 2022 je minimálním měsíčním vyměřovacím základem 9 728 Kč – záloha 2 841 Kč, po navýšení 11 188 Kč – záloha 3 267 Kč.

Kolik je socialni a zdravotni za mesic

Pro hlavní výdělečnou činnost bude činit minimální měsíční vyměřovací základ u soc. pojištění nově 30 procent z průměrné mzdy. Měsíční záloha je 29,2 procenta z této částky. U zdravotního pojištění je to stále 13,5 procenta z poloviny PM.V případě hrubé mzdy 35 000 Kč jsou náklady zaměstnavatele 11 830 Kč (35 000 × 9 % + 35 000 × 24,8 %), které připočteme k hrubé mzdě. Tím získáme superhrubou mzdu ve výši 46 900 Kč, ze které se pak vypočte 15% záloha na daň z příjmů.V případě minimálních záloh to je u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy. U sociálního pojištění šlo dosud o 29,2 procenta ze čtvrtiny průměrné mzdy, od roku 2024 půjde o stejný díl ze 30 procent průměrného výdělku,“ popisuje daňová poradkyně ze společnosti Mazars Gabriela Ivanco.

Při výpočtu výše pojistného vychází zaměstnavatel ze zúčtované hrubé mzdy zaměstnance včetně započtení případných dalších složek příjmu podle § 3 odst. 1 ZPVZP . Výše pojistného činí 13,5 % z vyměřovacího základu za rozhodné období, kdy tímto rozhodným obdobím je u zaměstnance kalendářní měsíc.

Kolik se platí minimální sociální pojištění : Sociální pojištění 2024 (2.0) Máme-li do výpočtů aplikovat navýšení minimálního měsíčního vyměřovacího základu pro hlavní činnost na 30 % pro příští rok, bude ten se zohledněním nové úrovně průměrné mzdy pro rok 2024 činit 13 191 Kč a minimální záloha pro hlavní činnost pak 3852 Kč.

Kolik se plati socialni a zdravotni bez práce : OBZP si platí pojistné na zdravotní pojištění vypočtené z minimální mzdy, což je od 1. 1. 2024 částka 18 900 Kč. Pojistné tedy činí 2 552 Kč měsíčně.

Co je povinne socialni nebo zdravotni

Všichni živnostníci povinně hradí nejen daně, ale také zdravotní a často i sociální pojištění. Kromě toho musí každý podnikatel (s výjimkou těch v režimu paušální daně) jednou ročně podávat přehledy o příjmech a výdajích své zdravotní pojišťovně a České správě sociálního zabezpečení (ČSSZ).

| Základ pro výpočet zálohy na daň | 45 000 Kč |

|---|---|

| Daň po daňovém zvýhodnění | 4 180 Kč |

| Daňový bonus | 0 Kč |

| Sociální, zdravotní a nemocenské pojištění (zaměstnanec) | 5 220 Kč |

| Čistá mzda | 35 600 Kč |

40000 hrubého je 31930 Kč čistého.

Co je povinne platit zdravotni nebo socialni : Všichni živnostníci povinně hradí nejen daně, ale také zdravotní a často i sociální pojištění. Kromě toho musí každý podnikatel (s výjimkou těch v režimu paušální daně) jednou ročně podávat přehledy o příjmech a výdajích své zdravotní pojišťovně a České správě sociálního zabezpečení (ČSSZ).