Antwort Jak snížit daňový základ Osvč? Weitere Antworten – Čím snížit daňový základ

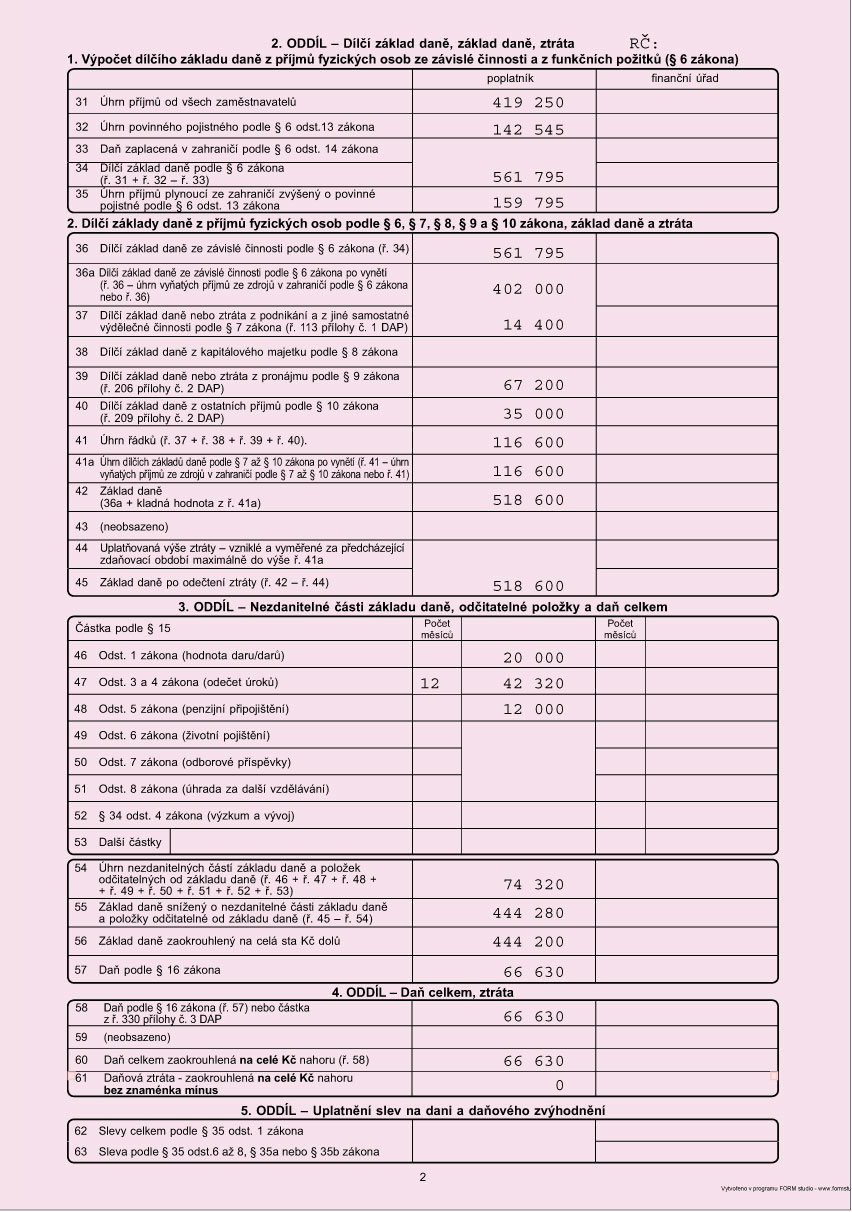

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.Svůj daňový základ můžeme snížit o dar, poskytnutý na vyjmenované účely (jedná se především o dary na humanitární, zdravotní, kulturní a jiné společensky prospěšné účely). Minimální výše darů je 1.000 Kč, maximální 15% ze základu daně. V roce 2020 a 2021 si mimořádně můžete odečíst až 30 % ze základu daně.Jestli mají OSVČ daň z příjmů vyšší než 30 000 Kč, musí začít platit zálohy na daň. Pokud je jejich daň zároveň nižší než 150 000 Kč, platí zálohy pololetně. Každá záloha činí 40 % z poslední známé daňové povinnosti. Jestliže byla jejich poslední daň vyšší než 150 000 Kč, OSVČ platí zálohy kvartálně.

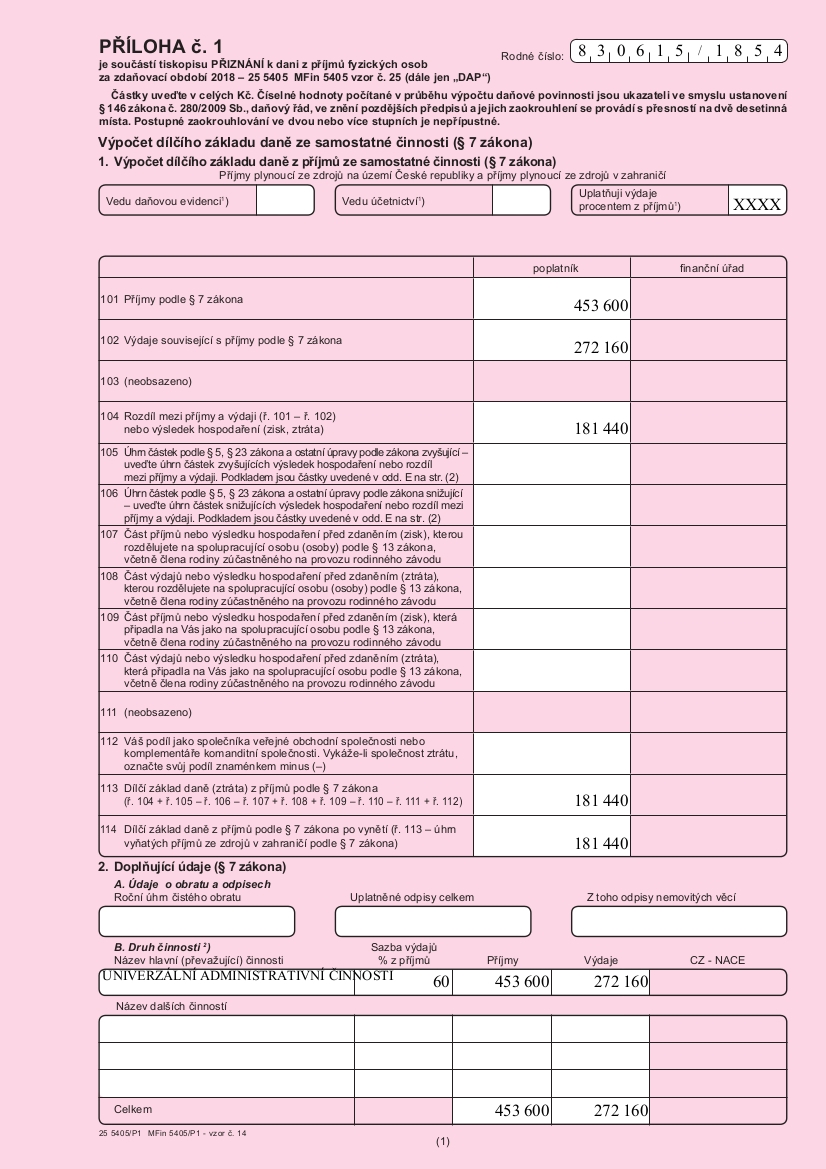

Co je to daňový základ OSVČ : Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Jak vypočítat daňový základ OSVČ

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co si jako OSVČ můžu dát do nákladů : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.

Odečíst je možné ale jen dary na zákonem stanovené účely, např. humanitární, zdravotnické, charitativní. Odčitatelné jsou i dary na podporu kultury, školství, ekologie nebo tělovýchovy. Od základu daně můžete odečíst i dar v podobě služby, věci nebo nemovitosti, pokud je možné stanovit jeho hodnotu.

Kdy musí OSVČ platit daně

U OSVČ je zdaňovacím obdobím kalendářní rok a daňové přiznání musí podat elektronicky, proto má lhůtu pro podání daňového přiznání v roce 2024 do 2. května. Pokud tento den připadá na víkend, posunuje se lhůta na první následující pracovní den.Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Jak vypočítat daň ze základu daně : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.

Kolik si můžete vydělat jako OSVČ : Pro rok 2023 hovoříme o částce 2 944 Kč. V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč. Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

Kdo má 80% paušál

80 % (nejvýše 1,6 mil Kč za rok) z příjmů z živností řemeslných, zemědělské výroby, lesního a vodního hospodářství vykonávaných jako samostatná činnost. Také z ostatních příjmů ze zemědělské výroby. 60 % (nejvýše 1,2 mil Kč za rok, z příjmů z živností volných, vázaných i koncesovaných.

Uveďme tři příklady. Při měsíčním vkladu 1100 Kč jde o daňové zvýhodnění ve výši 1200 Kč a roční slevu na dani z příjmu ve výši 180 Kč. Při měsíčním vkladu 2 000 Kč dosahuje daňové zvýhodnění 12 000 Kč a roční sleva na dani 1 800 Kč.Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Jak se vypočítá daňový základ OSVČ : Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.