Antwort Jak splatit základní kapitál? Weitere Antworten – Kam se splácí základní kapitál

Peněžitý vklad do základního kapitálu

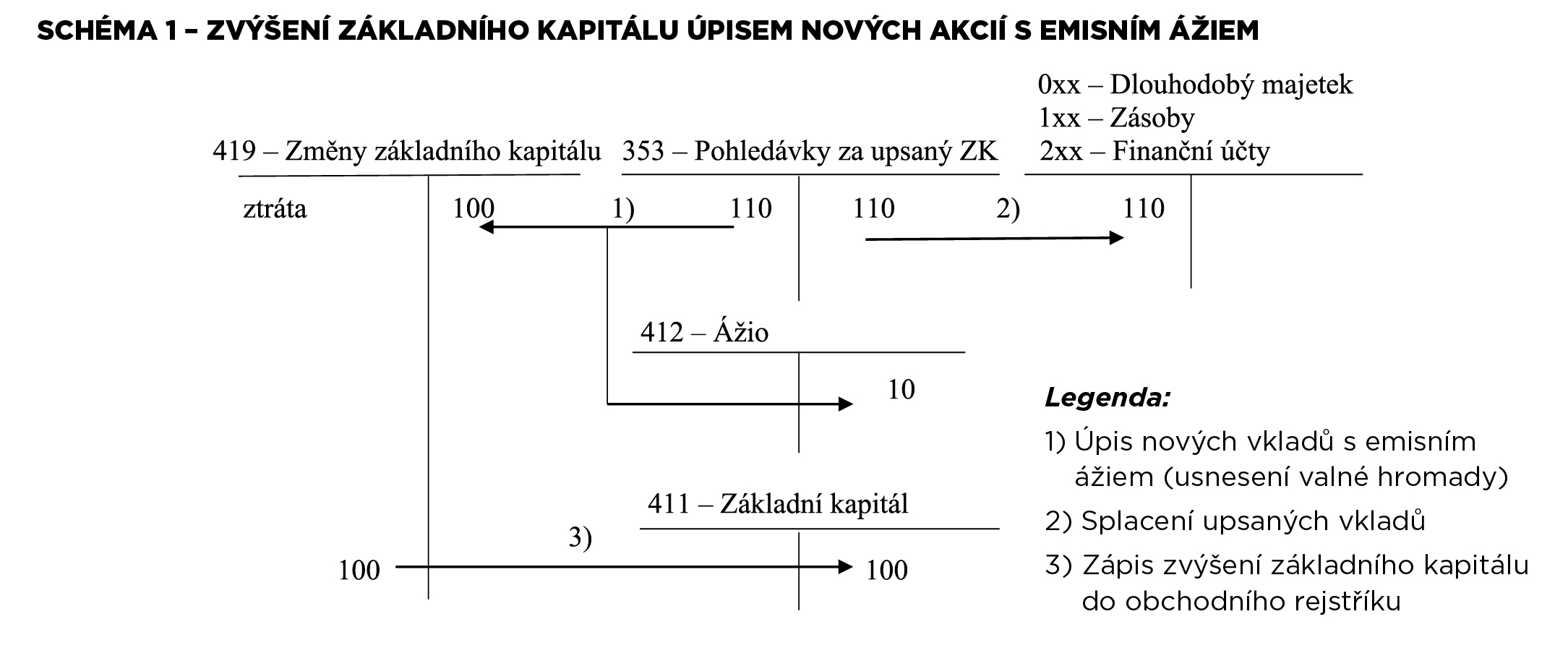

Peněžitý vklad se splácí na zvláštní účet u banky, který k tomuto účelu zřídí správce vkladů. Od 1. 1. 2021 u peněžitých vkladů, jejichž souhrnná výše nepřekročí částku 20 000 Kč, může být tento vklad splacen i jiným způsobem než vkladem na zvláštní účet u banky (např.O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.Vklad může být v penězích nebo nepeněžitý. Peněžité vklady do výše 20 000,– Kč nemusí být při založení s.r.o. splaceny do banky, ale postačí je splatit k rukám správce vkladu s.r.o. Pokud nemáte peníze a chcete založit u notáře s.r.o., pak do základního kapitálu s.r.o. můžete vložit například automobil nebo nemovitost.

Co se počítá do základního kapitálu : Výše základního kapitálu se zapisuje do obchodního rejstříku a patří do něj vklady všech společníků, které se dělí na: peněžité (peníze v hotovosti a na bankovních účtech), nepeněžité (movité a nemovité věci se oceňují znaleckým posudkem, např. automobil, budova či výrobní zařízení).

Co má obsahovat společenská smlouva

Společenská smlouva zpravidla obsahuje i věci, jako je úprava podmínek převodu podílu na jiného společníka nebo na třetí osoby, definuje podmínky pro rozdělování zisku mezi společníky nebo zastavení podílu, eventuálně upravuje způsoby zvyšování či snižování základního kapitálu.

Co je příplatek mimo základní kapitál : Příplatek mimo základní kapitál není součástí základního kapitálu a nezapisuje se do obchodního rejstříku, je ale součástí vlastního kapitálu (vlastních zdrojů) a dobrou alternativou k zápůjčce od společníků. Zápůjčka od společníků je součástí cizích zdrojů a zvyšuje ukazatel zadluženosti.

Účet 325 – Ostatní závazky

Na tento účet se účtují závazky vůči leasingovým společnostem, advokátním kancelářím nebo reklamace, které odběratel uplatnil vůči nám.

061 – Podílové cenné papíry a podíly – ovládaná nebo ovládající osoba.

Jak vyplatit společníka z firmy

Nejčastějším způsobem ukončení účasti společníka je převod podílu na jinou osobu, buďto na třetí osobu nebo na jiného společníka. Pokud společenská smlouva společnosti neurčí jinak, může společník převést podíl na osobu, která není společníkem, pouze se souhlasem valné hromady.Vlastní kapitál (equity) je celková hodnota podniku, která patří jeho majitelům. Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv.základní kapitál: tvořen peněžitými i nepeněžitými vklady společníků a je peněžním vyjádřením těchto vkladů. Povinně se tvoří u kapitálových společností a u komanditní společnosti se tvoří z povinných vkladů komanditistů.

Podle zmíněného ustanovení zákona musí společenská smlouva vždy určit a identifikovat společníky společnosti (s uvedením jejich jména a bydliště nebo sídla), stanovit výši vkladů připadajících na podíly jednotlivých společníků, určit výši základního kapitálu (u společnosti s ručením omezeným musí tento činit alespoň 1, …

Jak se mění společenská smlouva : Může jít o stěhování firmy do jiného města, úpravu předmětu podnikání, názvu firmy nebo přistoupení společníka. Společenskou smlouvu s.r.o. je možné změnit: dohodou všech společníků; rozhodnutím valné hromady (pokud to společenská smlouva umožňuje).

Kdo může dát příplatek mimo základní kapitál : Příplatek mimo základní kapitál je zákonem regulován pouze u společnosti s ručením omezeným, nicméně nezakazuje se ho využít i u ostatních korporací, typicky u akciové společnosti, u které se běžně tento institut analogicky aplikuje jako u společnosti s ručením omezeným.

Jak se účtuje příplatek mimo základní kapitál

Příplatek mimo základní kapitál, definovaný § 162 a násl. ZOK , účtuje na účet 413 – Ostatní kapitálové fondy.

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).Na tomto účtu účetní jednotka účtuje o dani z příjmů (viz daňový systém ČR), jejíž odvod zajišťuje účetní jednotka jako plátce daně za daň vybranou od poplatníků nebo sraženou poplatníkům (účetní jednotka je plátcem daně, poplatníkem je jiný subjekt).

Co účtujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .