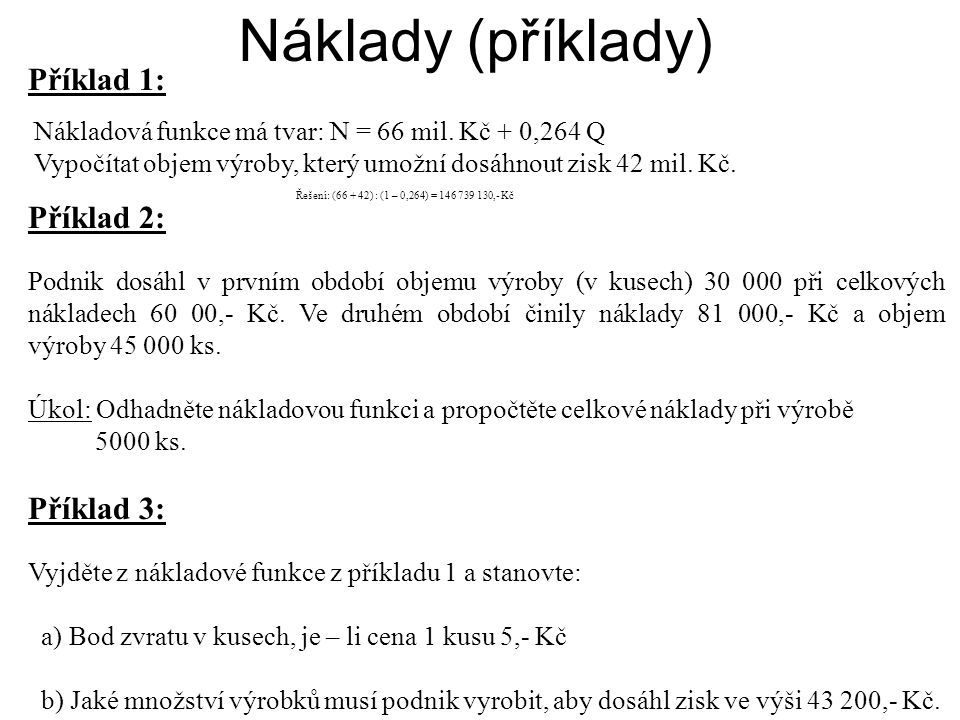

Antwort Jak spočítat nákladovou funkcí? Weitere Antworten – Jak vypočítat FC

Vzorec je jednoduchý: Q=FN/(p-vn). Tedy celkové fixní náklady podělíme rozdílem ceny a variabilních nákladů na jednotku produkce.Nákladová funkce matematicky popisuje vztah mezi náklady a výkonem. Vyjadřuje závislost nákladů na objemu produkce (výkonů, aktivit).MC = ΔTC/ΔQ

U celkových mezních nákladů je průběh funkce obdobný jako u průměrných celkových nákladů, má tvar písmene sevřeného U. Křivka mezních nákladů (její rostoucí část) je křivkou nabídky firmy (v podmínkách dokonalé konkurence).

Jak Vypočítám fixní náklady : Průměrné fixní náklady

Vypočítají se vydělením celkových fixních nákladů počtem vyrobených kusů. Příklad: Vyrábíte a prodáváte židle. Vaše celkové fixní náklady za měsíc jsou 20 000 Kč a měsíčně vyrobíte 200 židlí. Průměrné fixní náklady na jednu židli tedy jsou 100 Kč (20 000 Kč / 200 židlí).

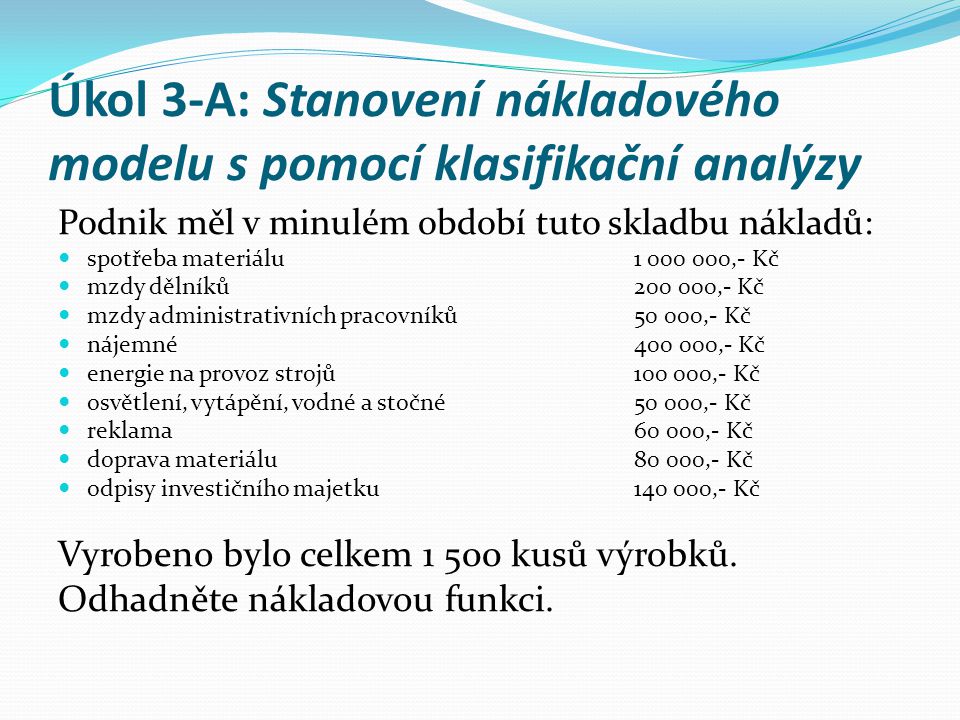

Jak vypočítat nákladovou funkcí

Toto lze nazvat také jako haléřový ukazatel variabilních nákladů. Je vyjádřen podílem celkového objemu vynaložených variabilních nákladů na daný objem produkce v peněžních jednotkách, tedy hv = VN/Q.

Co patří do fixních nákladů : Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod. Opačnou charakteristiku mají variabilní náklady.

Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

mezní (marginal) náklady: derivace TC podle q : MC = TC´(q) průměrné fixní náklady: AFC = FC(q) / q. průměrné variabilní náklady: AVC = VC(q) / q.

Jak se počítají náklady

Průměrné náklady (AC) – jsou náklady na jednotku produkce; platí: AC=TC/Q – lze je rozdělit na průměrné fixní náklady (AFC) a průměrné variabilní náklady (AVC).Je základním podkladem pro tvorbu/argumentaci ceny a rozhodování o strategii výroby. Je významná pro zjištění rentability výrobku. Cílem kalkulace je stanovit správně náklady na jednotku produktu (výkonu) výrobního, vývojového, obchodního nebo jiného procesu.Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Jak se člení náklady : fixní náklady – náklady nezávislé na vyrobeném množství (např. nájemné) variabilní náklady – náklady závislé na vyrobeném množství (např. cena surovin) mezní náklady, marginální náklady – náklady na poslední vyrobenou jednotku resp. zvýšení celkových nákladů spojené s výrobou jednoho výrobku navíc.

Co všechno si můžu dát do nákladů : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Co vše se pocita jako prijem

Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.

Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.

Co vše si mohu odečíst z daní : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení