Antwort Jak správně zaúčtovat zálohy? Weitere Antworten – Jak zaúčtovat zálohu mzdy

Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.V účetnictví se evidují v účtové třídě 3 – zúčtovací vztahy na účtu 324 – Přijaté provozní zálohy. Taktéž jsou přijaté zálohy vykazovány zvlášť ve státních výkazech v pasivech jako přijaté zálohy.

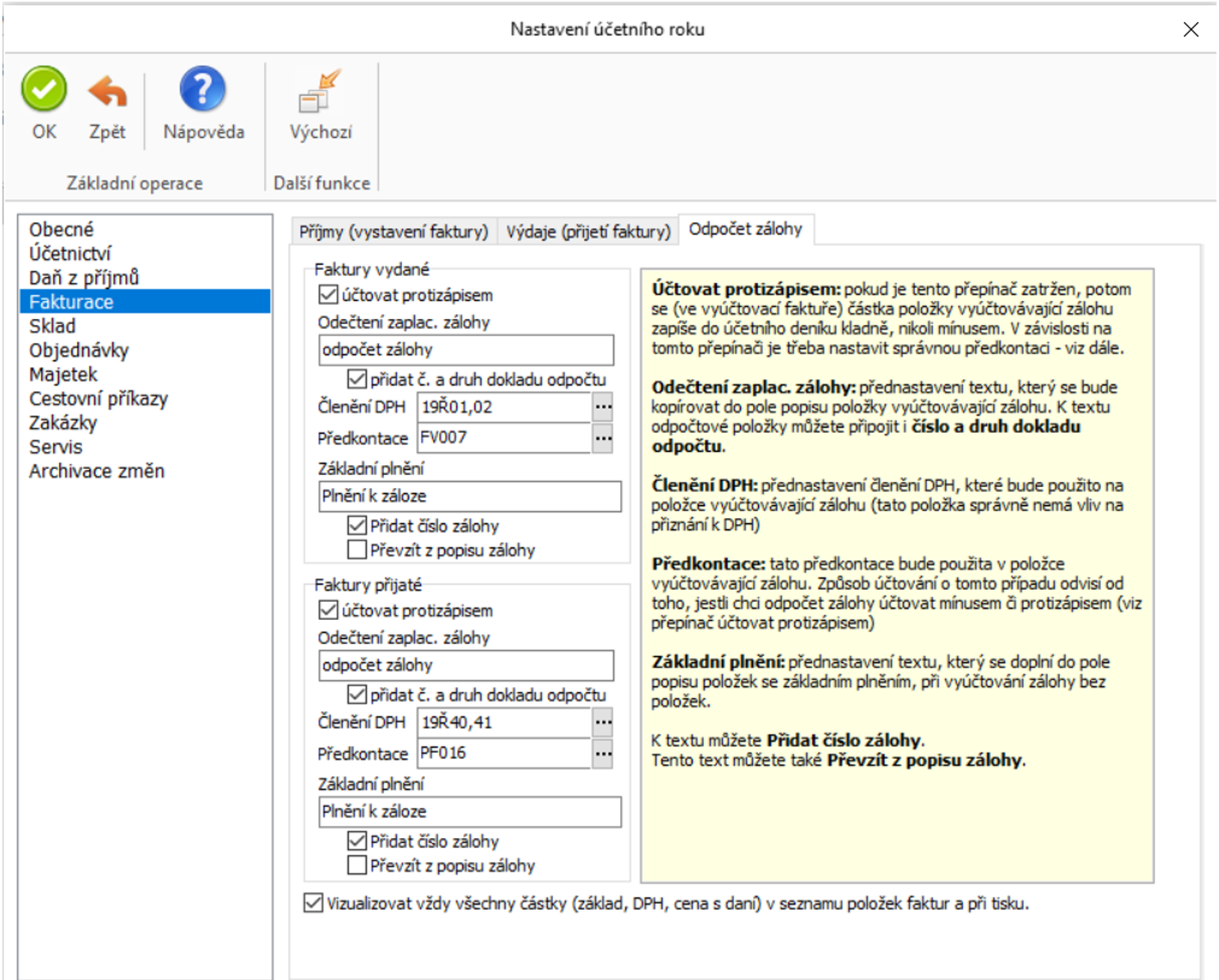

Jak účtovat daňový doklad k záloze : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

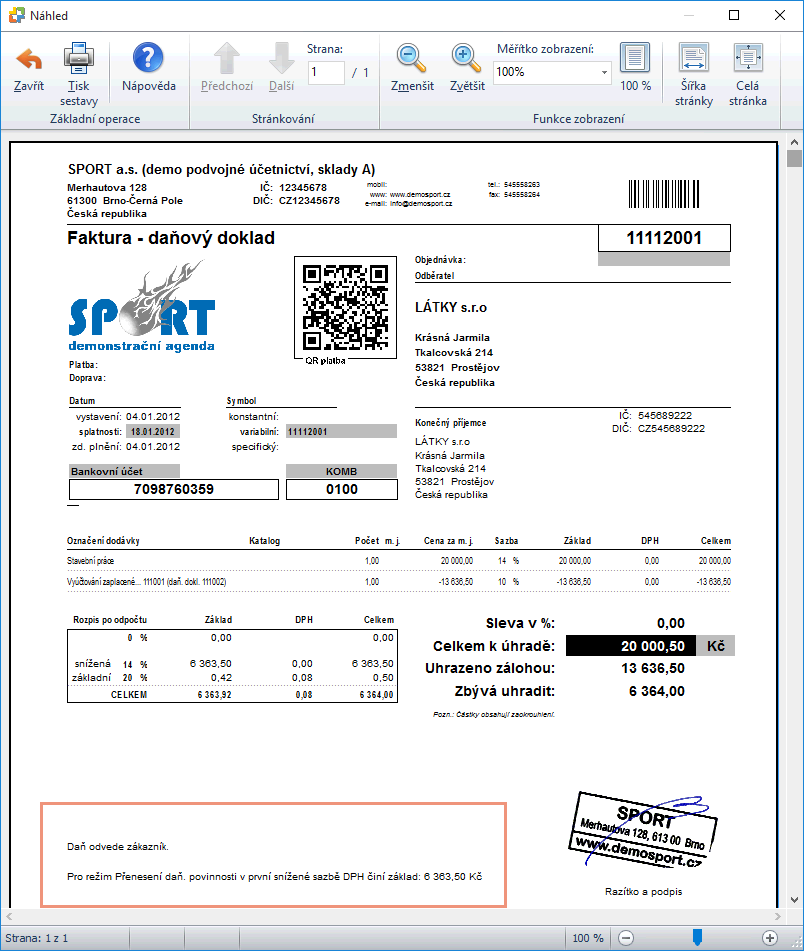

Jak zaúčtovat vyúčtování zálohy

Pokud je přijatá záloha zúčtovatelná ve lhůtě delší než 12 měsíců, účtujeme o dlouhodobé přijaté záloze v účtové třídě 4 – Kapitálové účty a dlouhodobé závazky, v účtové skupině 47 – Dlouhodobé závazky, nejčastěji na účtu 475 – Dlouhodobé přijaté zálohy.

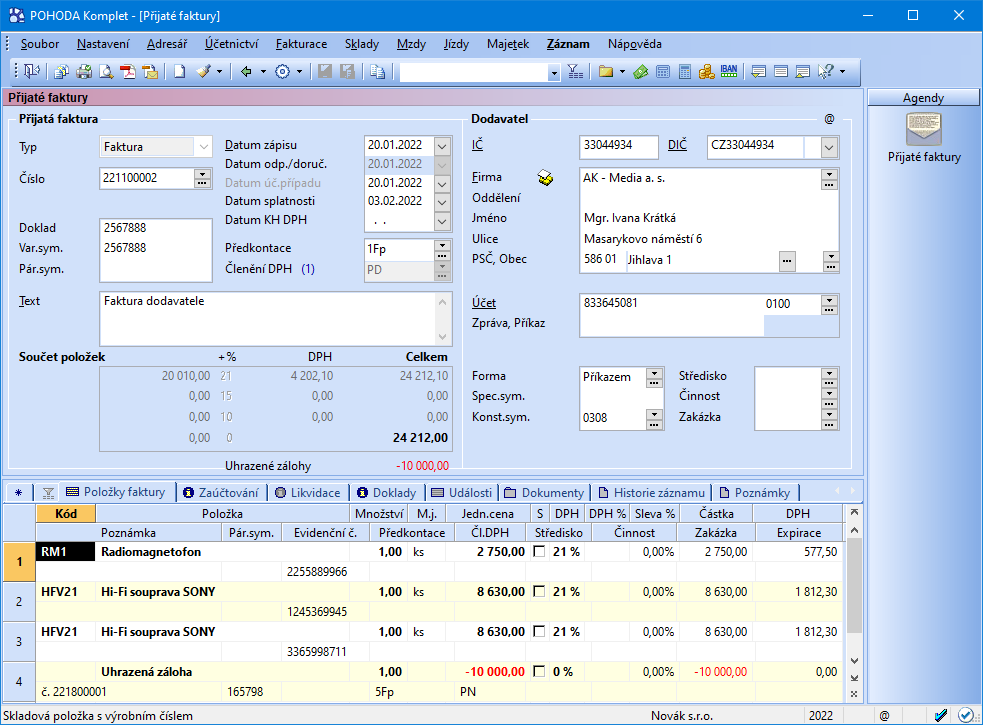

Jak účtovat zaplacenou zálohu : Úhradu zálohy zaúčtujte v agendě Banka, popř. Pokladna (např. na 314/221 při úhradě z účtu). a poté přes povel Zálohové faktury -> z nabídky Záznam/Přenos -> vložíte do dokladu jako další položku zálohovou fakturu.

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak účtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Co se uctuje na 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co účtovat na 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Kdy se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.